小秋阳说保险-北辰

国富人寿鑫享年年终身寿险(B款)的实质是一款增额终身寿险,其保额以每年3.5%的速度变得越来越多,保障范围包括身故或全残保险金。

同时,鑫享年年终身寿险(B款)还设置了保单贷款以及减保这两项权益,这可以在一定程度上减轻个人的经济压力,各位可根据自身的需求来选择是否要使用。

在接下来的一段时间里,接下来,学姐将向大家介绍国富人寿旗下的“鑫享年年终身寿险(B款)”,让我们一起来探讨一下这款产品的保障和收益情况吧!

大家要是没有时间看完全完的话,可以先收藏学姐的这篇文章,以防链接失效:

《国富「鑫享年年终身寿险(B款)」收益曝光!一年能挣这个数》weixin.qq.275.com

《国富「鑫享年年终身寿险(B款)」收益曝光!一年能挣这个数》weixin.qq.275.com

一、国富人寿鑫享年年终身寿险(B款)值得买吗?

学姐废话不多说,直接上图:

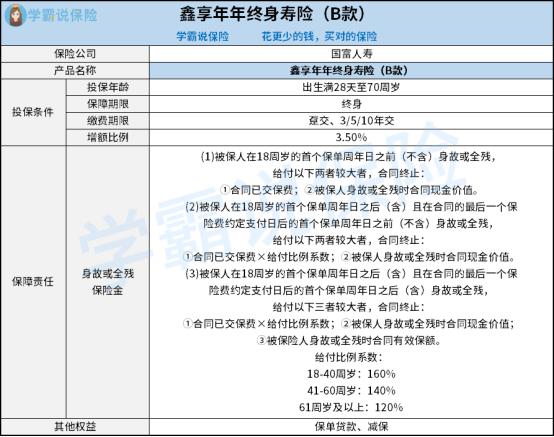

大家在看完上方学姐给出的产品图之后,可以看出鑫享年年终身寿险(B款)的投保条件涉及投保年龄、保障期限、增额比例以及缴费期限这几个方面,该产品的保障内容是身故/全残保险金。

此外,鑫享年年终身寿险(B款)还包括保单贷款和减保等其他权益服务。

下面,学姐就围绕鑫享年年终身寿险(B款)的特点来给大家进行一番详细解析一下!

1. 其他权益丰富

在条款内容方面,在其他权益上,鑫享年年终身寿险(B款)终身寿险设置了保单贷款和减保两项其他权益,可以说因为这两项权益的存在,有效提高了保单的实用功能。

还有一点值得关注,保单贷款和减保对我们灵活进行资金规划有帮助!

举个例子,像是减保服务,倘使被保人在保障期限里资金周转不开,急需一笔资金缓解资金紧张的问题,如果在保险公司提供减保服务的范畴内,向保险公司发起减保申请。

不过,不得不说的是,自合同生效后的第五个保单周年日零时起,才能申请减保,在保险公司的核准后,会把基本保险金额减少部分对应的现金价值退还给大家。

2.保障责任分析

根据上面的保障图可以看得出来,鑫享年年终身寿险(B款)的保障责任具体如下:身故或全残保险金。

但各位朋友要知道,目前市面上大部分终身寿险,其不仅可以保障身故或全残保险金,还会设置像高速列车、民航班机意外身故或全残保险金等其他保障。

就比较而言,被保人能够获得更全面的保障,确实可以选择其他类型的终身寿险产品!

其实严格来讲,鑫享年年终身寿险(B款)是一款增额终身寿险,大家要是对这个险种还不太熟的话,那么学姐的这篇文章就非常适合大家了:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

二、国富人寿鑫享年年终身寿险(B款)的收益情况如何?

以30岁男性作为案例,假设他选择了终身保险,保险期限为5年,基本保额为230,150元,没有选择附加万能账户,并且没有选择减少保额,接下来是关于该男性的收益状况的细节:

根据图表所示,收益呈现出稳定增长的态势,保险投保人已缴纳了总计250,000元的保费,当保单履行了六个年度之后(当时我已经36岁),现在,该保单的现金价值已超过了先前支付的保费,达到了258,390元,现已实现对现价进行回归处理。

其次,被保人在70岁时,鑫享年年终身寿险(B款)的现金价值可不低,达到896594元,如果这个时候被保人要退保,那么可领取对应的现金价值。

最为关键的是当被保人80岁时,此时该保单年度的IRR收益率显示为3.43%,纵观整个增额终身寿险市场,这款产品的IRR表现也是比较亮眼的!

学姐在这里提醒大家一下,在投保像增额终身寿险这样的理财型保险之前,我们要做好健康险保障,因此特地为大家准备了这篇文章:

《健康险有必要买吗?这些套路一定要注意!》weixin.qq.275.com

三、学姐建议

综上所述,鑫享年年终身寿险(B款)所提供的保障内容还是不错的,虽然其他权益丰富,然而它的保障内容却只涵盖了身故或全残保险金,大家在投保的时候需要注意一下。

因此,学姐建议大家在投保鑫享年年终身寿险(B款)之前,再了解一下市面上其他的增额终身寿险产品,货比三家后再做决定是比较稳妥的!

在文章的最后,学姐有一份小礼物想要送给大家,各位小伙伴快来看看吧:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

07-02

-

07-02

-

07-02

-

07-02

-

07-02

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01