小秋阳说保险-北辰

不少中产阶级以上的人群,希望通过保险在获得保障的同时使资金增值。

因而,众多小伙伴配备终身寿险。

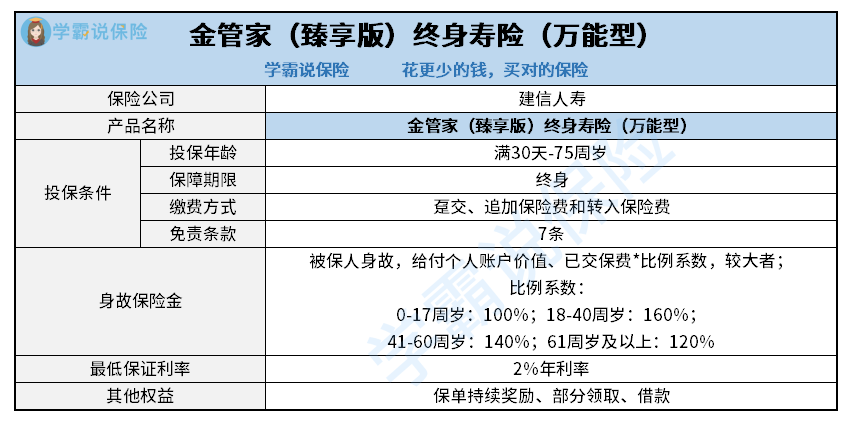

恰恰,建信人寿上市了一款金管家(臻享版)终身寿险(万能型),既提供终身的身故保障,除此之外提供了万能账户,不少人关注这款产品。

学姐今天详细给大家介绍一下这款产品,看一下是否值得投保!

由于篇幅有限,更多的细节分析学姐都放到这篇文章里:

《深度分析!建信金管家(臻享版)终身寿险(万能型)这两个细节要注意!》weixin.qq.275.com

《深度分析!建信金管家(臻享版)终身寿险(万能型)这两个细节要注意!》weixin.qq.275.com

一、金管家(臻享版)终身寿险(万能型)有什么保障?

首先,我们把这款产品的保障图讲解给大家:

1.投保年龄范围广

经过对保障图的了解发现, 可以看到金管家(臻享版)终身寿险(万能型)的投保年龄为满30天-75周岁。

意思是,出生满30天以上,在75周岁以上,都有投保这款产品的机会。

这个投保年龄的范围挺大的,涵盖了很多人群的年龄段。

如今市场上差不多的产品,投保年龄最高的要求是在60、65周岁的人群,而金管家(臻享版)终身寿险(万能型)可享受到的投保年龄最高为75周岁,挺好的。

投保年龄范围大,有效满足了更多消费型的投保需求。

2.身故保障

金管家(臻享版)终身寿险(万能型)的保障内容比较简单,主要保障身故。

如果被保人在保障期限内身故,那么保险公司就会给付受益人一笔身故保险金。

关于这笔身故保险金,与被保人身故的年龄联系在一起。

简单举例来讲要是被保人在41-60周岁时不幸出险了,这时候的比例系数规定为140%,受益人能够领取140%已交保费和个人账户价值的较大者。

倘若是41-60周岁的人群,大多数是家庭的经济支柱,一般上有老下有小,一旦发生保险事故,会给家庭经济造成很大影响。而这时候假设符合理赔标准,这时候保险公司至少会提供一笔不低于140%已交保费的赔偿金,要是个人账户价值挺高,则直接赔付个人账户价值。

在这个时候,可以留下一笔充足的资金,帮助被保险家庭保持正常生活。

3.保单持续奖励

金管家(臻享版)终身寿险(万能型)除了设置了身故保障外,还提供了保单持续奖励。

倘若被保人持有保单至第6个保单周年日24时,被保人可以领取到一笔保单持续奖励,这笔持续奖励金额为前6个保单年度内累计转入保险费之和的1%。

若是被保人仍然持有保单,此外每个保单年度有持续转入保费,从第7个保单周年日起计算,每个保单周年日24时提供一次保单持续奖励,直到合同终止才不提供。

可以理解为,被保人以第7个保单周年日为分界线,要是每年都有持续转入保费,因此每年都能够拥有一笔保单持续奖励,还是比较值得称赞的。

还有一点要注意,趸交和追加保费是不可以申请保单持续奖励的。

二、金管家(臻享版)终身寿险(万能型)这两点一定要注意!

1.最低保证利率

提供的最低保证利率,是保险公司承诺给到我们账户的最低利率,在保证利率之上的收益,都是不保证的。

其实现在市场上的万能型保险,最低保证利率往往是在1.75%-3%这个范围,有的产品最高设置了3%。

而金管家(臻享版)终身寿险(万能型)的最低保证利率仅有2%,超过2%的收益都是不能保证的。

如果你对万能险还是不太了解,可以看这篇文章了解一下:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

2.缺乏全残保障

目前市场上的同类产品,除了提供身故保障外,还设置了全残保障。

全残保障的意思,就是假设被保人发生全残时,于是丧失了劳动能力,这时候得不到经济来源,只要和理赔条件相匹配,这时候就能够拿到一笔赔偿,能够释放被保人的经济压力。

然而金管家(臻享版)终身寿险(万能型)并没有提供全残保障,比方说被保人在保障期内发生全残,保险公司是不提供赔偿的,只有等到离世时,符合规定保险公司才会提供一笔身故保险金。

目前市场上的终身寿险,优秀的并不少,若是想要货比三家,可以看看这篇榜单:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

总体而言,金管家(臻享版)终身寿险(万能型)虽然设置的投保年龄范围要求不高,设置了身故保障和保单持续降奖励,可惜这款产品设置的最低保证利率仅为2%,并且缺乏全残保障,想要投保的小伙伴要慎重考虑!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-11

-

08-11

-

08-11

-

08-11

-

08-11

-

08-11

-

08-11

-

08-11

-

08-11

-

08-11

最新问题

最新问题

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-11

-

08-11

-

08-11