优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!我整理了一份新华多倍保和其他保险公司的重疾险对比表,感兴趣的可以先看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

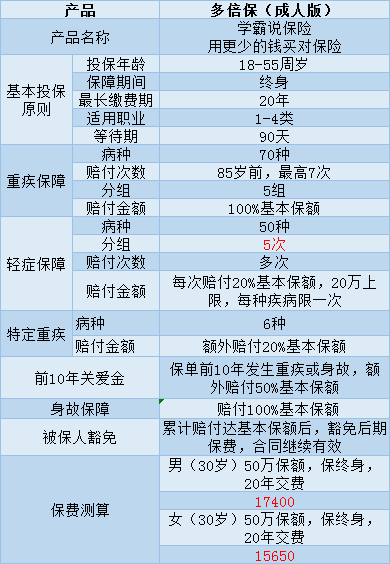

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。那么,这款产品真的有这么好吗?下面就来详细分析一下,这里主要以成年版为例:

这款产品的亮点有:

1、癌症多次赔付:癌症最多可赔付3次

2、假如你不幸得了规定范围内6种特定重疾的其中一种,可以得到保险公司提供的20%的额外赔付

但是它有着较大的缺点:

1、轻症保障内容十分不足:轻症被分为5组,并与重疾共用保额市面上较多的重疾险是没有轻症分组的。在轻症保障中,轻症的赔付金额太少了,远远低于市面上大多数产品。

2、性价比不好,价格与保障内容不是特别匹配。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

因为这个款产品的缺点有些多,我就不在这里一一 解释说明了这里有关于它不足之处的详细分析,感兴趣的可以看看:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

如果你比较对多次理赔的重疾险有好感,建议你多看看其他保险公司的产品,对比选择我整理了一些市面上对轻症较为友好的重疾险产品,性价比都很高,有需要的可以点击原文查看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险多倍保 优缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:新华保险多倍保 优缺点

-

Jaylin新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

Jaylin新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

蔡毅欢迎私信了解,可设计方案参考对比,支持线上投保,提供电子、纸质保单。

蔡毅欢迎私信了解,可设计方案参考对比,支持线上投保,提供电子、纸质保单。 -

许海涛多倍保重疾保障属于保障类产品,都是保终身。买满了缴费期后没有重大疾病领取保额,也没有返回保费的规定。 保险期间: 被保险人终身,并在保险单上载明。保险期间自合同生效日的零时开始。 保险责任 : 对《疾病分组与给付限额表》中所有疾病的疾病保险金累计给付限额,按下列规定确定: 1、被保险人85周岁保单生效对应日之前,累计给付的疾病保险金以各组别对应的单一组别给付限额之和为限,本公司累计给付的疾病保 险金达到各组别对应的单一组别给付限额之和时,合同终止; 2、被保险人85周岁保单生效对应日及以后,本公司自本合同生效之日起累计 给付的疾病保险金(包括被保险人85周岁保单生效对应日之前和之后给付金额之和)以基本保险金额为限,自合同生效之日起累计给付的疾病保险金达 到基本保险金额时,合同终止。 被保险人85周岁保单生效对应日零时,自合同生效之日起累计给付的疾病保险金已达到或超过基本保险金额,合同自被保险人85周岁保单生效对应日零时终止。 扩展资料 多倍保重疾保险赔付原则: 重大疾病保险金的给付次数以一次为限,给付后该组重大疾病的保险责任终止。合同重大疾病保险金的累计给付次数以六次为限,当累计给付达到六次时,合同终止。 若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致初次患本合同所列的两种或两种以上重大疾病,我们仅按一种重大疾病给付重大疾病保险金。 首次重大疾病保险金若被保险人于本合同生效或最后一次复效之日起 90 日内(含第 90 日)因意外伤害以外的原因导致初次患本合同所列的重大疾病的一种或多种,将按已交保险费给付重大疾病保险金,同时合同终止。 参考资料来源 新华保险官网-多倍保障重大疾病保险

许海涛多倍保重疾保障属于保障类产品,都是保终身。买满了缴费期后没有重大疾病领取保额,也没有返回保费的规定。 保险期间: 被保险人终身,并在保险单上载明。保险期间自合同生效日的零时开始。 保险责任 : 对《疾病分组与给付限额表》中所有疾病的疾病保险金累计给付限额,按下列规定确定: 1、被保险人85周岁保单生效对应日之前,累计给付的疾病保险金以各组别对应的单一组别给付限额之和为限,本公司累计给付的疾病保 险金达到各组别对应的单一组别给付限额之和时,合同终止; 2、被保险人85周岁保单生效对应日及以后,本公司自本合同生效之日起累计 给付的疾病保险金(包括被保险人85周岁保单生效对应日之前和之后给付金额之和)以基本保险金额为限,自合同生效之日起累计给付的疾病保险金达 到基本保险金额时,合同终止。 被保险人85周岁保单生效对应日零时,自合同生效之日起累计给付的疾病保险金已达到或超过基本保险金额,合同自被保险人85周岁保单生效对应日零时终止。 扩展资料 多倍保重疾保险赔付原则: 重大疾病保险金的给付次数以一次为限,给付后该组重大疾病的保险责任终止。合同重大疾病保险金的累计给付次数以六次为限,当累计给付达到六次时,合同终止。 若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致初次患本合同所列的两种或两种以上重大疾病,我们仅按一种重大疾病给付重大疾病保险金。 首次重大疾病保险金若被保险人于本合同生效或最后一次复效之日起 90 日内(含第 90 日)因意外伤害以外的原因导致初次患本合同所列的重大疾病的一种或多种,将按已交保险费给付重大疾病保险金,同时合同终止。 参考资料来源 新华保险官网-多倍保障重大疾病保险 -

十七岁那年你买了多少保额?

十七岁那年你买了多少保额? -

popy🍇已经关注您了,可以私聊,这里会被屏蔽

popy🍇已经关注您了,可以私聊,这里会被屏蔽 -

中国太平么红军优点: 保的多:保120种疾病,70种重疾,50种轻疾。 赔得多:累积重复理赔达7次,再也不怕生病。解决普通重大疾病保险,首次确诊患重疾后,仅能得到一次性赔付,保险责任便结束的刚需。 观察期短:只有90天。 关爱多:投保10年内首次确诊重疾加多赔付50%!未成年人更是100%赔付。 关爱6种特定重疾:脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,首次确诊,再加多赔付20%。 性价比高:买20万保障,实际拥有154万的身价保障。 增值多:业内预定利率最高的健康险,高达至4%。 豁免保费:被保人一旦确诊重疾,免后期保费,而合同继续有效。 缺点: 和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。 轻症分为5组,那么赔付的概率就会降低。不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾 癌症多重赔付的新标杆。 保险,本意是稳妥可靠;日前所提起保险,是一种保障机制,是用来规划人生财务所必须的工具。 保险,是指投保人根据合同的约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的保险行为。 从经济角度看,保险是分摊意外事故损失的一种财务安排;从法律角度看,保险是一种合同行为,是一方同意补偿另一方损失的一种合同安排;从社会角度看,保险是社会经济保障制度的重要组成部分,是社会生产和社会生活“精巧的稳定器”;从风险管理角度看,保险是风险管理的一种方法。

中国太平么红军优点: 保的多:保120种疾病,70种重疾,50种轻疾。 赔得多:累积重复理赔达7次,再也不怕生病。解决普通重大疾病保险,首次确诊患重疾后,仅能得到一次性赔付,保险责任便结束的刚需。 观察期短:只有90天。 关爱多:投保10年内首次确诊重疾加多赔付50%!未成年人更是100%赔付。 关爱6种特定重疾:脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,首次确诊,再加多赔付20%。 性价比高:买20万保障,实际拥有154万的身价保障。 增值多:业内预定利率最高的健康险,高达至4%。 豁免保费:被保人一旦确诊重疾,免后期保费,而合同继续有效。 缺点: 和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。 轻症分为5组,那么赔付的概率就会降低。不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾 癌症多重赔付的新标杆。 保险,本意是稳妥可靠;日前所提起保险,是一种保障机制,是用来规划人生财务所必须的工具。 保险,是指投保人根据合同的约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的保险行为。 从经济角度看,保险是分摊意外事故损失的一种财务安排;从法律角度看,保险是一种合同行为,是一方同意补偿另一方损失的一种合同安排;从社会角度看,保险是社会经济保障制度的重要组成部分,是社会生产和社会生活“精巧的稳定器”;从风险管理角度看,保险是风险管理的一种方法。 -

宋红潮这两个嘛,不好评价。找专业人士对比多家。关注您了,私信了。

宋红潮这两个嘛,不好评价。找专业人士对比多家。关注您了,私信了。 -

nahappy对,保费是固定的,这个看合同就可以知道。 但是不推荐这个产品,比较贵,而且保险责任也是非常好。同样都次赔付的有好几家公司都有,性价比都比这个要高。同方全球、中英、中意、陆家嘴国泰、天安、工银安盛这几家公司的产品都要比这个强很多。

nahappy对,保费是固定的,这个看合同就可以知道。 但是不推荐这个产品,比较贵,而且保险责任也是非常好。同样都次赔付的有好几家公司都有,性价比都比这个要高。同方全球、中英、中意、陆家嘴国泰、天安、工银安盛这几家公司的产品都要比这个强很多。 -

戴珍珠耳环的少女猫理赔容易,大的理赔额也不会太较真。而其他的当遇到理赔时很可能搜集各种证据来拒赔。消费型的保险,就买最大的,毕竟是你最后的保障,踏实。原因为此为消费性保险,买的就是保障,他们也会把赔偿要回去,提心吊胆。至于具体条款不知道谁好,都是保监会批准的,差距不会太大。平安公司世界第41位,家大业大平安保险。另外如果理赔出现问题,如果你还有比如平安的保单,何苦呢,差钱就会差保险条款

戴珍珠耳环的少女猫理赔容易,大的理赔额也不会太较真。而其他的当遇到理赔时很可能搜集各种证据来拒赔。消费型的保险,就买最大的,毕竟是你最后的保障,踏实。原因为此为消费性保险,买的就是保障,他们也会把赔偿要回去,提心吊胆。至于具体条款不知道谁好,都是保监会批准的,差距不会太大。平安公司世界第41位,家大业大平安保险。另外如果理赔出现问题,如果你还有比如平安的保单,何苦呢,差钱就会差保险条款 -

李娥新华多倍宝这个是多次赔付的重疾保险,性价比一般。保费太贵了,有更好的可以推荐给你,你可以自己对比。

李娥新华多倍宝这个是多次赔付的重疾保险,性价比一般。保费太贵了,有更好的可以推荐给你,你可以自己对比。

展开 更多回答(10)

- 上一篇: 招商信诺保险怎么样?有谁知道吗?

- 下一篇: 住院生孩子好医保可以报销吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23