小秋阳说保险-北辰

大病医保是社会保险中医疗保障的分支,对新农合、城乡居民医保、社保这种保险的具体区别还有不清楚的,不妨看看这篇文章: 《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

一般要看是否有医保外的特殊补贴,取决于当地对于教师有没有特殊政策,有的话,才有,否则是没有什么补贴的。

大病医保是对大病患者发生高额医疗费用,在城乡居民基本医疗保险报销后再次进行补偿的一项新的制度性安排。

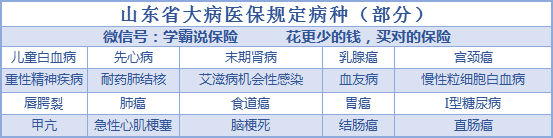

有很多提问都是在询问大病医保包括什么疾病的问题,其实目前大病医保的病种在全国各地并没有统一的规定范围,总的来看,规定报销范围的有两种不同的政策:

1.按疾病病种参与报销。例如有些省份有明确大病医保涵盖的病种。以山东为例:

2.按医疗费用大小参与保险。高额的医疗费用在医保报销后,能在大病医保进行再次报销。

这两种不管是哪种方式,有一点是一样的那就是:只有参加了医保才能对大病医保进行投保,且费用要满足“符合居民医疗保险报销范围”的要求才能进行报销。想知道大病医保的参保条件和报销比例等其他内容的话,阅读文章内容完整版:《什么是大病医保?是商业保险吗?包括哪些病?怎么办理?》weixin.qq.275.com

然而,大病医保依然也要在医保三目录的制约下,例如好些进口药、特效药、抗癌药都没办法进行报销。

并且,生病时收入中断的损失、后期康复治疗和日常生活所需等等方面的费用都是无法依靠大病医保解决的。

假如希望这方面的费用有保险可以一并负担,可以考虑购买重疾险。重疾险是在发生大病后提供的保障,当被保险人患了保险合同规定的重疾后,保险公司就会进行理赔。这笔资金没有用途的限制,所以建议保额买得高一些,这样才能支持多方面的花销。

市面上有很多重疾险,但是坑也很多,我整理一些高性价比的重疾险,有购买需求的可以参考:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "老师大病保险报销以后,另外有补贴吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

张中清您好,乙肝病毒携带者的承保可能性还是比较大的。如果发展到小三阳,或者大三阳,就可能要加费或者拒保。建议先尝试投保一下,投保的时候如实告知就可以了。加费承保增加多少费率,是根据每个投保的客户的实际情况确定的,进行体检以后,假如要加费承保的话,保险公司会通知客户需要在正常标准下增加多少百分比的保费。 目前提供多达30家保险公司意外险产品,您可以根据年龄和职业的不同在线对比产品,选择适合您的保险。您也可以致电4006788618,我们会根据您的需求推荐适合的保险。这里推荐一款综合意外险供您参考:

张中清您好,乙肝病毒携带者的承保可能性还是比较大的。如果发展到小三阳,或者大三阳,就可能要加费或者拒保。建议先尝试投保一下,投保的时候如实告知就可以了。加费承保增加多少费率,是根据每个投保的客户的实际情况确定的,进行体检以后,假如要加费承保的话,保险公司会通知客户需要在正常标准下增加多少百分比的保费。 目前提供多达30家保险公司意外险产品,您可以根据年龄和职业的不同在线对比产品,选择适合您的保险。您也可以致电4006788618,我们会根据您的需求推荐适合的保险。这里推荐一款综合意外险供您参考: -

只如初见国家规定大病医保是可以进行二次报销使用的

只如初见国家规定大病医保是可以进行二次报销使用的 -

田力“大病无忧宝”,其实是与支付宝合作的泰康在线推出的“大病无忧宝”的福利版本。这个赠送的福利版“大病无忧宝”的理赔范围只限国家列明的25种重大疾病……

田力“大病无忧宝”,其实是与支付宝合作的泰康在线推出的“大病无忧宝”的福利版本。这个赠送的福利版“大病无忧宝”的理赔范围只限国家列明的25种重大疾病…… -

小祥祥🐰包括在内,但是有条件。 重的1型糖尿病为由于胰岛素分泌绝对不足引起的慢性血糖升高,且已经持续性地依赖外源性胰岛素维持180日以上。须经血胰岛素测定、血C肽测定或尿C肽测定,结果异常,并由内分泌科专科医生明确诊断。并须在本附加险合同有效期内,满足下述至少1个条件: 1、已出现增殖性视网膜病变; 2、须植入心脏起搏器治疗心脏病; 3、因坏疽需切除至少一个脚趾。 重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。根据保费是否返还来划分,可分为消费型重大疾病保险和返还型重大疾病保险。 扩展资料 重大疾病保险范围: 从2007年4月3日起开始实施的《重大疾病保险的疾病定义使用规范》中规定:保险公司将产品定名为重大疾病保险,且保险期间主要为成年人阶段的,该产品保障的疾病范围应当包括本规范内的恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术)、重大器官移植术或造血干细胞移植术、终末期肾病。 除此六种疾病外,对于本规范疾病范围以内的其它疾病种类,保险公司可以选择使用;同时,上述疾病应当使用本规范的疾病名称和疾病定义。 参考资料来源:平安保险-平安成人重大疾病保险适用条款

小祥祥🐰包括在内,但是有条件。 重的1型糖尿病为由于胰岛素分泌绝对不足引起的慢性血糖升高,且已经持续性地依赖外源性胰岛素维持180日以上。须经血胰岛素测定、血C肽测定或尿C肽测定,结果异常,并由内分泌科专科医生明确诊断。并须在本附加险合同有效期内,满足下述至少1个条件: 1、已出现增殖性视网膜病变; 2、须植入心脏起搏器治疗心脏病; 3、因坏疽需切除至少一个脚趾。 重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。根据保费是否返还来划分,可分为消费型重大疾病保险和返还型重大疾病保险。 扩展资料 重大疾病保险范围: 从2007年4月3日起开始实施的《重大疾病保险的疾病定义使用规范》中规定:保险公司将产品定名为重大疾病保险,且保险期间主要为成年人阶段的,该产品保障的疾病范围应当包括本规范内的恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术)、重大器官移植术或造血干细胞移植术、终末期肾病。 除此六种疾病外,对于本规范疾病范围以内的其它疾病种类,保险公司可以选择使用;同时,上述疾病应当使用本规范的疾病名称和疾病定义。 参考资料来源:平安保险-平安成人重大疾病保险适用条款 -

satta你好,据我所知,主动脉夹层介入手术属大病保险范围。祝健康。

satta你好,据我所知,主动脉夹层介入手术属大病保险范围。祝健康。 -

孙海军℡₁₃₃₀₇₁₃₉₇₁₈一般其他公司是180天后生效,我们的是90天后生效。第二年续保不用等待期90天

孙海军℡₁₃₃₀₇₁₃₉₇₁₈一般其他公司是180天后生效,我们的是90天后生效。第二年续保不用等待期90天 -

孤独的人是可耻的您好! 购买合适自己的商业保险,确实是需要依据个人的实际、职业、身体健康等情况进行实际的判断分析的。 依据您的基本需求情况,您不妨可以选择:人保寿险精心优选定期寿险 (http://www.hzins.com/product/health/detal-121.html),保障额度可自由选择,希望可以满足您的具体保障需求。 总体而言,对于个人来说,投保合适的商业保险,保障应是第一位的。因此,建议首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障。 具体保额和保费的支出要从实际出发,保额设计一般为年收入的10倍,保费支出一般为年收入的1/10。 为了方便您购买合适自己的商业保险,推荐您可以参考:百度经验——工薪阶层如何买保险好?http://jingyan.baidu.com/article/0bc808fc97a0fe1bd585b963.html

孤独的人是可耻的您好! 购买合适自己的商业保险,确实是需要依据个人的实际、职业、身体健康等情况进行实际的判断分析的。 依据您的基本需求情况,您不妨可以选择:人保寿险精心优选定期寿险 (http://www.hzins.com/product/health/detal-121.html),保障额度可自由选择,希望可以满足您的具体保障需求。 总体而言,对于个人来说,投保合适的商业保险,保障应是第一位的。因此,建议首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障。 具体保额和保费的支出要从实际出发,保额设计一般为年收入的10倍,保费支出一般为年收入的1/10。 为了方便您购买合适自己的商业保险,推荐您可以参考:百度经验——工薪阶层如何买保险好?http://jingyan.baidu.com/article/0bc808fc97a0fe1bd585b963.html -

杨璟晴您好!三十而立的人士,日常工作与生活中的压力与风险是较大的,即便已有有社会保险的保障,一旦不幸发生意外,对未来乃至整个家庭生活的影响是非常巨大的。您计划给自己补充份商业保险保障,是非常合适的。至于三十而立的人士该如何购买适合自己的保险产品,建议您最好是优先考虑意外险、大病险等保障型保险产品。 三十而立的人士如何给自己购买意外险、大病险等保障型保险?1、全面考虑自己所有需要投保的项目,进行综合安排,避免重复投保,使投保的资金得到最有效的运用。2、投保意外伤害保险与意外医疗保险,规避自己日常生活中可能遇到的意外带来的风险。3、尽量选择缴费期长的重大疾病险等长期健康险,投保时要注意健康医疗保险的保障范围和免赔额。 总之,提醒您,三十而立的人士给自己制定商业保险规划,一定要注意综合自身的各项保障需求,全面的构建适合的意外、健康的保障体系,提供专业的适合众多人群的保险产品供您选择。在此,您可以参考:

杨璟晴您好!三十而立的人士,日常工作与生活中的压力与风险是较大的,即便已有有社会保险的保障,一旦不幸发生意外,对未来乃至整个家庭生活的影响是非常巨大的。您计划给自己补充份商业保险保障,是非常合适的。至于三十而立的人士该如何购买适合自己的保险产品,建议您最好是优先考虑意外险、大病险等保障型保险产品。 三十而立的人士如何给自己购买意外险、大病险等保障型保险?1、全面考虑自己所有需要投保的项目,进行综合安排,避免重复投保,使投保的资金得到最有效的运用。2、投保意外伤害保险与意外医疗保险,规避自己日常生活中可能遇到的意外带来的风险。3、尽量选择缴费期长的重大疾病险等长期健康险,投保时要注意健康医疗保险的保障范围和免赔额。 总之,提醒您,三十而立的人士给自己制定商业保险规划,一定要注意综合自身的各项保障需求,全面的构建适合的意外、健康的保障体系,提供专业的适合众多人群的保险产品供您选择。在此,您可以参考: -

一米阳光鑫盛是一款保障型的养老险,福禄双至是一款理财型的养老险,都只有身故保障! 以上两款产品比较适合中青人士,没有独立可领取的教育金和婚嫁金利益! 两款都是终身寿险,不支持中途取回本金!详细利益也在保险计划书看到! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的!

一米阳光鑫盛是一款保障型的养老险,福禄双至是一款理财型的养老险,都只有身故保障! 以上两款产品比较适合中青人士,没有独立可领取的教育金和婚嫁金利益! 两款都是终身寿险,不支持中途取回本金!详细利益也在保险计划书看到! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的! -

唐有,要看你自己怎么去规划它

唐有,要看你自己怎么去规划它

- 上一篇: 青岛大病医保怎么报销

- 下一篇: 怎么查大病保险?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08