小秋阳说保险-北辰

伴随着我们经济水平的全面提高,许多人民开始选择购买保险来用于理财。最近就有很多朋友对于万能型的终身寿险颇感兴趣,听说百年人寿旗下规定了一款百年臻自由终身寿险(万能型),就想让学姐来测评分析。

今天学姐为大家进一步看了一下百年臻自由终身寿险(万能型)的条款,发现这款保险的确不是很容易。具体保障如何,且听学姐认真介绍。

开始之前,想多角度了解这款保险的小伙伴,还可以戳戳这个链接:

《百年臻自由终身寿险(万能型)保障如何?真能买吗?》weixin.qq.275.com

《百年臻自由终身寿险(万能型)保障如何?真能买吗?》weixin.qq.275.com

一、百年臻自由终身寿险(万能型)怎么样?

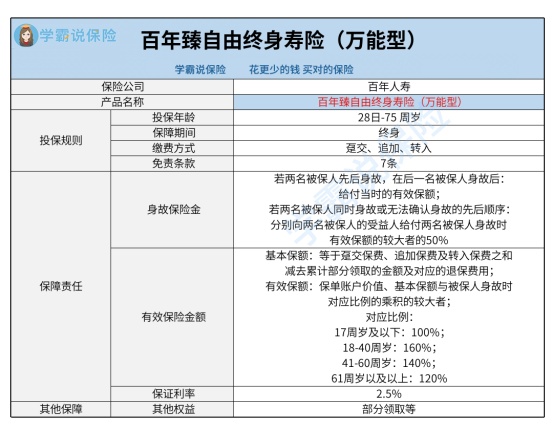

按照惯例,先带大家了解下百年臻自由终身寿险(万能型)的保障图:

浏览过上图后可知,百年臻自由终身寿险(万能型)的投保年龄,保障期间,缴费方式,免责条款,还有身故保险金,有效保险金额,保证利率,以及部分领取等其他权益。图中整体内容较为简单,学姐就给大家挑选几个重点内容展开说说。

1、免责条款较多

免责条款简单来说就是可以让保险公司免除责任,不支持理赔的条款。值得一提的是,比方说触发了免责条款,即使被保人身故,保险公司也拒绝理赔。

可以理解为免责条款的数目间接影响了我们获得理赔的概率,因此免责条款越少,对我们越划算。

终身寿险的免责条款一般设置在3-7条,而百年臻自由终身寿险(万能型)涵盖的免责条款足足有7条,对我们来说不是很友好。

如果有小伙伴还想深入了解什么是免责条款的话,可以看看这篇:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

2、对应比例设置不合理

有效保额提供为保单账户价值、基本保额×对应比例的较大者。换句话说在18-60周岁时,对应比例囊括为160%,可是到了41-60周岁,对应比例就直接降低了20%,只涵盖140%了。

在当前这个社会,也许有的人在四十多岁的时候就已经不是家庭的支柱了,实际上有的人可能在五六十岁的时候,肩负的家庭责任很重。假设在这个时候不幸去世,依然会给家庭带来特别沉重的打击。

因此在41-60周岁,给付比例降低是不太贴心的。要懂得市面上是有一些终身寿险,在18-60周岁的给付比例都在160%的。这样比起来,百年臻自由终身寿险(万能型)显得不太有吸引力。

二、百年臻自由终身寿险(万能型)可以买吗?

除了以上所提到的两点不足,百年臻自由终身寿险(万能型)还是有一些可取之处的。

比如说百年臻自由终身寿险(万能型)是设置了部分领取权益的,眼下在保障期限内,被保人可以自由向保险公司申请领取部分保单账户价值。

这相当于,不是一定要身故之后才允许领取到钱,在生存时也可以获得钱。这部分领取出来的保单账户价值就可以结合实际情况用于我们的日常生活开支或者和朋友、爱人一起周边游等等。

规定了部分领取的权益,就进一步增加了我们领取资金的灵活性。这一点对我们来说,还是很让人满意的。

总体而言,百年臻自由终身寿险(万能型)覆盖有部分领取的权益,不过它的免责条款较多,同时对应比例设置不够人性化,由此可见,算是一款中等偏下的终身寿险产品。

因此学姐建议大家还是多看看市面上不错的终身寿险产品,多比较比较,再来确定。

最后,学姐也为大家找到一款收益比较不错的增额终身寿险,感兴趣的小伙伴可以了解一下这款产品:

《弘康人寿金玉满堂2.0增额终身寿险揭秘,一睹为快!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-02

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03