优质回答

小秋阳说保险-北辰

学霸说保,专注养老保险测评!先看市面上10款热门的商业养老保险,话不多说,我们直接上榜单: “十款高性价比商业养老保险产品推荐”weixin.qq.275.com

“十款高性价比商业养老保险产品推荐”weixin.qq.275.com

商业养老保险靠不靠谱,可不可信,会不会骗人的问题,您大可放心。银保监会的全力监督与管理是保险公司绝对正规、合理可靠和不会骗人的原因,一定会按照合同约定顺利理赔的。而且呀,成立一家保险公司最起码都要两个亿的资金(法律法规写得很清楚),一个可靠可信的保险公司都是能够出得起足够的钱的。

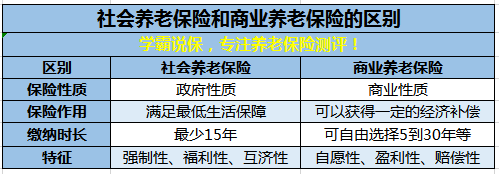

很多人可能会问,我自己买了社保,还有必要买商业养老保险吗?我的答案是:必须要的!为了更直观地对比社会养老保险和商业养老保险,我们做了张表:

对比我们可以看出,社保受国家管控,满足基础的生活保障,而商业养老保险是自愿购买,多交多领,灵活性强。商保的存在是为了补充社保的诸多不足,社保就像大锅饭大家饭票面值不同,但是吃的都一样,想吃好的或不吃,那就得开小灶。

以上就是社保VS商保之养老保险,关于社保和商保的区别,我就不详细说了,有兴趣的小伙伴,可以点开这篇文章,讲得非常详细:社保和商保,你不得不知道的秘密!weixin.qq.275.com

商业养老保险怎么买才划算?适合自己才是王道!商业养老保险一般分为以下几种:传统养老保险、分红型养老保险、万能型养老保险以及投连型养老保险。

讲道理,其实商业养老保险的养老金差别不大,真正不同的地方是各个保险所携带的理财性质不同。如何买到一款划算的养老保险产品?这篇文章值得你参考一下:新鲜出炉!排名前十的养老保险大盘点!weixin.qq.275.com

这就是我对这个问题的回答,希望有帮到你。

以上就是我对 "商业养老保险是骗局吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:商业养老保险是骗局吗

-

禅修您好!我国社保转化率低且领取养老金条件苛刻,个人要想完善自身的养老保险最好搭配购买商业养老保险。 个人怎么买养老保险的?有没有什么商业养老保险无论您是否享受社会养老保险的保障,都建议您最好搭配一份商业养老保险,这种商业养老保险我们上提供有,您可以前往选购。至于商业养老保险如何选购,您可以参考下文:1.目前市场上有养老功能的保险产品主要有传统型、两全型、投连型和万能型等几种。而且商业养老保险从购买到领取,时间跨度可能相隔10年、20年乃至更长的时间,因此投保需要按需进行。2.传统型养老保险的预定利率固定,且以年金产品居多;两全型保险具有保障和储蓄功能,同时还有分红功能,对抵御通货膨胀有很好的作用;投连型保险,不设保底收益,但保险公司要收取账户管理费等费用,盈亏由投保人自己负责;万能型保险一般有保底收益,保险公司要收取保单管理费、初始费等费用,适合长期投资,一般要在5年以上方可看到投资收益。3.传统型和两全型保险回报额度明确,且投入较少,比较适合工薪阶层的养老需求。而投连型和万能型保险由于投入较高、风险较大,比较适合风险承受能力较强的高收入人群。4.商业养老保险提供的养老金额度应占到全部养老保障需求的25%-40%。因此,在有了社会基本养老保险的基础上,考虑到生活水平逐步提高和物价等因素,投保人购买20万元左右的商业养老保险比较合适。5.对大多数资金还没有积累到一定程度的工薪族而言,最好选择10年、15年或20年期缴方式来存保费。每年(每月)拿出一定量的钱作为保险费,既能满足储蓄养老的需求,又不会造成太大经济压力。缴费期限不同,保费差别会很大。6.养老险缴纳期限越短,缴纳的保费总额越少。在经济条件允许的情况下,适当缩短缴费期限是较为经济的。你这种有一定经济实力的中年人,可以选择一次趸缴,或3年缴、5年缴等短期缴费方式。尤其是万能型产品,因为是月复利结算,越早存入,本金越高,收益越高。投资人可以根据自身具体情况做出选择。 社会养老保险搭配商业养老保险可以为您构建完善的养老保障方案,建议您结合自身具体的保障需求和经济实力来综合对比选择,上提供的商业养老保险不仅种类多,而且保费实惠,是您最佳投保选择渠道。

禅修您好!我国社保转化率低且领取养老金条件苛刻,个人要想完善自身的养老保险最好搭配购买商业养老保险。 个人怎么买养老保险的?有没有什么商业养老保险无论您是否享受社会养老保险的保障,都建议您最好搭配一份商业养老保险,这种商业养老保险我们上提供有,您可以前往选购。至于商业养老保险如何选购,您可以参考下文:1.目前市场上有养老功能的保险产品主要有传统型、两全型、投连型和万能型等几种。而且商业养老保险从购买到领取,时间跨度可能相隔10年、20年乃至更长的时间,因此投保需要按需进行。2.传统型养老保险的预定利率固定,且以年金产品居多;两全型保险具有保障和储蓄功能,同时还有分红功能,对抵御通货膨胀有很好的作用;投连型保险,不设保底收益,但保险公司要收取账户管理费等费用,盈亏由投保人自己负责;万能型保险一般有保底收益,保险公司要收取保单管理费、初始费等费用,适合长期投资,一般要在5年以上方可看到投资收益。3.传统型和两全型保险回报额度明确,且投入较少,比较适合工薪阶层的养老需求。而投连型和万能型保险由于投入较高、风险较大,比较适合风险承受能力较强的高收入人群。4.商业养老保险提供的养老金额度应占到全部养老保障需求的25%-40%。因此,在有了社会基本养老保险的基础上,考虑到生活水平逐步提高和物价等因素,投保人购买20万元左右的商业养老保险比较合适。5.对大多数资金还没有积累到一定程度的工薪族而言,最好选择10年、15年或20年期缴方式来存保费。每年(每月)拿出一定量的钱作为保险费,既能满足储蓄养老的需求,又不会造成太大经济压力。缴费期限不同,保费差别会很大。6.养老险缴纳期限越短,缴纳的保费总额越少。在经济条件允许的情况下,适当缩短缴费期限是较为经济的。你这种有一定经济实力的中年人,可以选择一次趸缴,或3年缴、5年缴等短期缴费方式。尤其是万能型产品,因为是月复利结算,越早存入,本金越高,收益越高。投资人可以根据自身具体情况做出选择。 社会养老保险搭配商业养老保险可以为您构建完善的养老保障方案,建议您结合自身具体的保障需求和经济实力来综合对比选择,上提供的商业养老保险不仅种类多,而且保费实惠,是您最佳投保选择渠道。 -

梧桐只交商业保险不交社保养老保险不可以。 根据《社会保险法》第五十七条: 用人单位应当自成立之日起三十日内凭营业执照、登记证书或者单位印章,向当地社会保险经办机构申请办理社会保险登记。社会保险经办机构应当自收到申请之日起十五日内予以审核,发给社会保险登记证件。 根据《社会保险法》第六十三条: 用人单位未按时足额缴纳社会保险费的,由社会保险费征收机构责令其限期缴纳或者补足。 用人单位逾期仍未缴纳或者补足社会保险费的,社会保险费征收机构可以向银行和其他金融机构查询其存款账户;并可以申请县级以上有关行政部门作出划拨社会保险费的决定,书面通知其开户银行或者其他金融机构划拨社会保险费。用人单位账户余额少于应当缴纳的社会保险费的,社会保险费征收机构可以要求该用人单位提供担保,签订延期缴费协议。 用人单位未足额缴纳社会保险费且未提供担保的,社会保险费征收机构可以申请人民法院扣押、查封、拍卖其价值相当于应当缴纳社会保险费的财产,以拍卖所得抵缴社会保险费。

梧桐只交商业保险不交社保养老保险不可以。 根据《社会保险法》第五十七条: 用人单位应当自成立之日起三十日内凭营业执照、登记证书或者单位印章,向当地社会保险经办机构申请办理社会保险登记。社会保险经办机构应当自收到申请之日起十五日内予以审核,发给社会保险登记证件。 根据《社会保险法》第六十三条: 用人单位未按时足额缴纳社会保险费的,由社会保险费征收机构责令其限期缴纳或者补足。 用人单位逾期仍未缴纳或者补足社会保险费的,社会保险费征收机构可以向银行和其他金融机构查询其存款账户;并可以申请县级以上有关行政部门作出划拨社会保险费的决定,书面通知其开户银行或者其他金融机构划拨社会保险费。用人单位账户余额少于应当缴纳的社会保险费的,社会保险费征收机构可以要求该用人单位提供担保,签订延期缴费协议。 用人单位未足额缴纳社会保险费且未提供担保的,社会保险费征收机构可以申请人民法院扣押、查封、拍卖其价值相当于应当缴纳社会保险费的财产,以拍卖所得抵缴社会保险费。 -

张瀚文商业人寿保险是按照自愿原则,投保人在年老或保期届满,由商业人寿保险公司按合同规定给予补偿的一种保险制度。这和世界上许多国家采用储蓄型养老保险制度具有某些相似之处。商业人寿保险作为养老保险的一种补充,相互促进,二者既有联系,又有区别。 (1)性质不同。养老保险制度具有强制性、保障性和社会性,是一种政府行为;而商业人寿保险具有自愿性、赔偿性、对等性,是一种契约或合同关系。 (2)对象不同。养老保险的对象是法定的劳动者,有的国家为所有公民;商业人寿保险的对象是自愿投保者。 (3)权利与义务对等程度不同。养老保险,只要劳动者按国家规定缴费,达到一定期限,就有权利享受养老保险待遇,与其义务不是完全对等的;商业人寿保险的权利与义务是完全对等的,保险人与被保险人是对等互利的关系。 (4)保障水平不同。养老保险要保障退休者的基本生活,一般按照在职时的一定比例确定;商业人寿保险的保障水平与投保人的投保金额有关,投得多,保得多,不投不保。 (5)实施依据不同。养老保险的实施一般依据国家的养老保险法规,强制实施;商业人寿保险依据自愿原则,在双方自愿的前提下才有可能建立。 (6)保险的目的不同。养老保险的目的是保障老年人的基本生活,维持社会稳定,不以赢利为目的;商业人寿保险的经营主体是商业保险公司,是追求赢利的,否则,就不会有人去经营。

张瀚文商业人寿保险是按照自愿原则,投保人在年老或保期届满,由商业人寿保险公司按合同规定给予补偿的一种保险制度。这和世界上许多国家采用储蓄型养老保险制度具有某些相似之处。商业人寿保险作为养老保险的一种补充,相互促进,二者既有联系,又有区别。 (1)性质不同。养老保险制度具有强制性、保障性和社会性,是一种政府行为;而商业人寿保险具有自愿性、赔偿性、对等性,是一种契约或合同关系。 (2)对象不同。养老保险的对象是法定的劳动者,有的国家为所有公民;商业人寿保险的对象是自愿投保者。 (3)权利与义务对等程度不同。养老保险,只要劳动者按国家规定缴费,达到一定期限,就有权利享受养老保险待遇,与其义务不是完全对等的;商业人寿保险的权利与义务是完全对等的,保险人与被保险人是对等互利的关系。 (4)保障水平不同。养老保险要保障退休者的基本生活,一般按照在职时的一定比例确定;商业人寿保险的保障水平与投保人的投保金额有关,投得多,保得多,不投不保。 (5)实施依据不同。养老保险的实施一般依据国家的养老保险法规,强制实施;商业人寿保险依据自愿原则,在双方自愿的前提下才有可能建立。 (6)保险的目的不同。养老保险的目的是保障老年人的基本生活,维持社会稳定,不以赢利为目的;商业人寿保险的经营主体是商业保险公司,是追求赢利的,否则,就不会有人去经营。 -

蓝翼天使购买商业养老保险,要考虑资金安全,规避通货膨胀以及增值收益。 如果已经做好了基础的健康保障,有长期闲置的钱可以考虑商业养老保险,但要考虑回本时间、收益率的问题。

蓝翼天使购买商业养老保险,要考虑资金安全,规避通货膨胀以及增值收益。 如果已经做好了基础的健康保障,有长期闲置的钱可以考虑商业养老保险,但要考虑回本时间、收益率的问题。 -

唐交了新农合再交医疗保险就没有不要了,新农合报销医药发票比例很高了,而且你还买了商业保险,就不需要再买医疗保险了。

唐交了新农合再交医疗保险就没有不要了,新农合报销医药发票比例很高了,而且你还买了商业保险,就不需要再买医疗保险了。 -

米兰为 父 母 考 虑 更 多 一 些 (五十岁) 章先生今年30岁,是从外地来上海打工的,经历数年事业有所发展,现为一家国企的部门主任,月薪5000元,公司有社保,但考虑到父母还在农村,只有农村医疗保障,担忧在未来父母退休养老是个问题,所以准备为父母投保一份商业保险,父母现年均为50岁: 养老险保险责任(保额6万,年缴5000,缴费10年,共计缴费5万元): 一、身故保险金 二、全残保险金 三、续保奖金 利益简述: 1、到65岁开始领取养老金,每月领取800元(一年9600总计),20年共计领取35万元 2、到85岁时此时账户里还有3万元,可由客户自由分配,也可以累积满一百岁,保险合同终止,领取百年贺岁金10万元!

米兰为 父 母 考 虑 更 多 一 些 (五十岁) 章先生今年30岁,是从外地来上海打工的,经历数年事业有所发展,现为一家国企的部门主任,月薪5000元,公司有社保,但考虑到父母还在农村,只有农村医疗保障,担忧在未来父母退休养老是个问题,所以准备为父母投保一份商业保险,父母现年均为50岁: 养老险保险责任(保额6万,年缴5000,缴费10年,共计缴费5万元): 一、身故保险金 二、全残保险金 三、续保奖金 利益简述: 1、到65岁开始领取养老金,每月领取800元(一年9600总计),20年共计领取35万元 2、到85岁时此时账户里还有3万元,可由客户自由分配,也可以累积满一百岁,保险合同终止,领取百年贺岁金10万元! -

绝对靠谱小姐商业养老保险可靠吗?商业养老保险多少钱?很多人在选择商业养老保险之前都会有这样的疑问。其实我们可以换个角度想,既然有这么多人问,那就说明商业养老保险还是挺多人赞成的,选择商业养老保险最明智的选择! 第一、商业养老保险可靠吗?保险养老方便可行。 和其他投资理财工具相比,保险回报不算太高,但总体还是比较稳定可靠。 第二、商业养老保险可靠吗?保险养老的回报明确。 只要能确定自己希望在退休之后,每月从保险公司领多少养老金,就可以让保险公司按照你的需求帮你规划,然后到约定的时间就可以按月领钱了。 第三、商业养老保险可靠吗?保险养老可以强制自己储蓄。 年轻人总是会有许多花钱的地方,如果不在年轻时为养老做好准备,那么不知不觉间就将钱花掉了,养老就没保障了。商业保险是一个很好的强制性储蓄手段,要求投保人需要按时按量的缴纳保险,这样一来,养老计划就有了保障。 第四、商业养老保险可靠吗?养老储备是一项长期的理财计划。 而通过复利滚存计算收益的分红型养老保险,就是储备时间越久,理财效果越佳,对于“养老目标”较为匹配。 而且,终身型的养老保险能够让人活得越久,领得越多,这一特点是其他任何理财工具都无法替代的。 第五、对于有红利投资理财功能的保险,其收益所面临的风险相对较低。 作为养老资金来说,最基本的要求是追求本金安全、适度收益、抵御通胀,这与一般资金投资追求收益较大化的原则有所区别。 商业养老保险可靠吗?商业养老保险多少钱?这就不得不说说商业养老保险的优势了,商业养

绝对靠谱小姐商业养老保险可靠吗?商业养老保险多少钱?很多人在选择商业养老保险之前都会有这样的疑问。其实我们可以换个角度想,既然有这么多人问,那就说明商业养老保险还是挺多人赞成的,选择商业养老保险最明智的选择! 第一、商业养老保险可靠吗?保险养老方便可行。 和其他投资理财工具相比,保险回报不算太高,但总体还是比较稳定可靠。 第二、商业养老保险可靠吗?保险养老的回报明确。 只要能确定自己希望在退休之后,每月从保险公司领多少养老金,就可以让保险公司按照你的需求帮你规划,然后到约定的时间就可以按月领钱了。 第三、商业养老保险可靠吗?保险养老可以强制自己储蓄。 年轻人总是会有许多花钱的地方,如果不在年轻时为养老做好准备,那么不知不觉间就将钱花掉了,养老就没保障了。商业保险是一个很好的强制性储蓄手段,要求投保人需要按时按量的缴纳保险,这样一来,养老计划就有了保障。 第四、商业养老保险可靠吗?养老储备是一项长期的理财计划。 而通过复利滚存计算收益的分红型养老保险,就是储备时间越久,理财效果越佳,对于“养老目标”较为匹配。 而且,终身型的养老保险能够让人活得越久,领得越多,这一特点是其他任何理财工具都无法替代的。 第五、对于有红利投资理财功能的保险,其收益所面临的风险相对较低。 作为养老资金来说,最基本的要求是追求本金安全、适度收益、抵御通胀,这与一般资金投资追求收益较大化的原则有所区别。 商业养老保险可靠吗?商业养老保险多少钱?这就不得不说说商业养老保险的优势了,商业养 -

贺敏现在社保国家管的很严的,以前公司给你交的,或者是个人缴纳的,一般都不能拿回来,这是社保方面的吧,等到你该退休的年龄才可以动用这笔钱,养老一般缴纳15--20年才可以享受,如果不到的话,到时候你可以一次取出来!我只知道这些了。。

贺敏现在社保国家管的很严的,以前公司给你交的,或者是个人缴纳的,一般都不能拿回来,这是社保方面的吧,等到你该退休的年龄才可以动用这笔钱,养老一般缴纳15--20年才可以享受,如果不到的话,到时候你可以一次取出来!我只知道这些了。。 -

风雨彩虹(杨杨)在养老危机和缺乏安全感的今天,提前为自己购买一份合适的商业养老保险无疑是必要和明智的。商业养老保险也可以当作一种强制储蓄的手段,帮助年轻人未雨绸缪,避免年轻时的过度消费。 商业养老保险的保费大概是多少 商业养老保险属于长期投保的险种,所以不同的缴费年限、不同的保障内容以及保额所需要投保的保费也会不同,具体您可以亲自前往慧择网查看相关费率表。至于商业养老保险怎么购买,您可以参考下文: 1.目前市场上有养老功能的保险产品主要有传统型、两全型、投连型和万能型等几种。而且商业养老保险从购买到领取,时间跨度可能相隔10年、20年乃至更长的时间,因此投保需要按需进行。 2.传统型养老保险的预定利率固定,且以年金产品居多;两全型保险具有保障和储蓄功能,同时还有分红功能,对抵御通货膨胀有很好的作用;投连型保险,不设保底收益,但保险公司要收取账户管理费等费用,盈亏由投保人自己负责;万能型保险一般有保底收益,保险公司要收取保单管理费、初始费等费用,适合长期投资,一般要在5年以上方可看到投资收益。 3.传统型和两全型保险回报额度明确,且投入较少,比较适合工薪阶层的养老需求。而投连型和万能型保险由于投入较高、风险较大,比较适合风险承受能力较强的高收入人群。 4.商业养老保险提供的养老金额度应占到全部养老保障需求的25%-40%。因此,在有了社会基本养老保险的基础上,考虑到生活水平逐步提高和物价等因素,投保人购买20万元左右的商业养老保险比较合适。 5.养老险缴纳期限越短,缴纳的保费总额越少。在经济条件允许的情况下,适当缩短缴费期限是较为经济的。社会养老保险保障不足且当下人们的养老需求日益提高,所以个人提前搭配一份商业养老保险无疑是必要的。慧择网上提供的商业养老保险不仅种类多,而且保费实惠,是您最佳投保选择渠道。 太平守护一生终身年金保险 保障内容:* 灵活交费,终身养老*年年领金,八十祝寿*身故返还,财富传承,身故全额返还已交保险费 最低每月花:164元 泰康e爱家养老无忧终身年金保险(分红型) 保障内容:* 终身养老, 领取一辈子*特有分红保障,抵御通货膨胀 *月领额等于月交额:交的多,得的多 最低每月花:200元 a

风雨彩虹(杨杨)在养老危机和缺乏安全感的今天,提前为自己购买一份合适的商业养老保险无疑是必要和明智的。商业养老保险也可以当作一种强制储蓄的手段,帮助年轻人未雨绸缪,避免年轻时的过度消费。 商业养老保险的保费大概是多少 商业养老保险属于长期投保的险种,所以不同的缴费年限、不同的保障内容以及保额所需要投保的保费也会不同,具体您可以亲自前往慧择网查看相关费率表。至于商业养老保险怎么购买,您可以参考下文: 1.目前市场上有养老功能的保险产品主要有传统型、两全型、投连型和万能型等几种。而且商业养老保险从购买到领取,时间跨度可能相隔10年、20年乃至更长的时间,因此投保需要按需进行。 2.传统型养老保险的预定利率固定,且以年金产品居多;两全型保险具有保障和储蓄功能,同时还有分红功能,对抵御通货膨胀有很好的作用;投连型保险,不设保底收益,但保险公司要收取账户管理费等费用,盈亏由投保人自己负责;万能型保险一般有保底收益,保险公司要收取保单管理费、初始费等费用,适合长期投资,一般要在5年以上方可看到投资收益。 3.传统型和两全型保险回报额度明确,且投入较少,比较适合工薪阶层的养老需求。而投连型和万能型保险由于投入较高、风险较大,比较适合风险承受能力较强的高收入人群。 4.商业养老保险提供的养老金额度应占到全部养老保障需求的25%-40%。因此,在有了社会基本养老保险的基础上,考虑到生活水平逐步提高和物价等因素,投保人购买20万元左右的商业养老保险比较合适。 5.养老险缴纳期限越短,缴纳的保费总额越少。在经济条件允许的情况下,适当缩短缴费期限是较为经济的。社会养老保险保障不足且当下人们的养老需求日益提高,所以个人提前搭配一份商业养老保险无疑是必要的。慧择网上提供的商业养老保险不仅种类多,而且保费实惠,是您最佳投保选择渠道。 太平守护一生终身年金保险 保障内容:* 灵活交费,终身养老*年年领金,八十祝寿*身故返还,财富传承,身故全额返还已交保险费 最低每月花:164元 泰康e爱家养老无忧终身年金保险(分红型) 保障内容:* 终身养老, 领取一辈子*特有分红保障,抵御通货膨胀 *月领额等于月交额:交的多,得的多 最低每月花:200元 a -

wei-lanlan🌻各有各的优势。两个是互补的,都要买。寿命比较长的,社保养老就可以多领些。 社保VS商保的区别 1、强制性VS自愿性 2、必须交满15年VS可自由选择5、10、15、20、30年等 3、交费多少由政府定VS交费多少自已定 4、无意外保障VS可附加意外保障(毕竟意外无处不在) 5、养老根据当时水平定,约为工资1/3VS根据自身情况定多少 6、无法退保VS如果真不想交可退保(前期会有一些损失) 7、身故保障很低(丧葬费最多几万)VS身故保障很高(几万到几十万不等)=生命价值 8、医疗帐户停交3个月自动归零VS经济紧张时可不交,有60天宽限期、2年中止期 9、社保无分红VS商保大部分可参与分红,享受收益,起到资金保值增值的作用 10、医疗报销有上限VS重疾保险一经确诊买30万赔30万自由支配 11、先治疗再报销VS重疾保险一经确诊一次性提前给付 12、人将离开这个世界社保里的钱没领也不能领用VS有生命尊严条款,仅剩半年存活期可预先支付50%保额供使用 13、无法起到避税作用VS商业保险可以 14、无法起到理财投资功能VS商业保险可以 15、外地户藉人员若离开本市需转移社保还必须有接收函VS商保则随个人走,到哪里都有效 总结:最好的保障方式:社保+商保 最好的交费金额:年收入的10-20%购买商业保险,若收入很高,可做投资性产品 最好的保额分配:不超过年收入的5倍 以上资料仅供参考,具体以政策为准!

wei-lanlan🌻各有各的优势。两个是互补的,都要买。寿命比较长的,社保养老就可以多领些。 社保VS商保的区别 1、强制性VS自愿性 2、必须交满15年VS可自由选择5、10、15、20、30年等 3、交费多少由政府定VS交费多少自已定 4、无意外保障VS可附加意外保障(毕竟意外无处不在) 5、养老根据当时水平定,约为工资1/3VS根据自身情况定多少 6、无法退保VS如果真不想交可退保(前期会有一些损失) 7、身故保障很低(丧葬费最多几万)VS身故保障很高(几万到几十万不等)=生命价值 8、医疗帐户停交3个月自动归零VS经济紧张时可不交,有60天宽限期、2年中止期 9、社保无分红VS商保大部分可参与分红,享受收益,起到资金保值增值的作用 10、医疗报销有上限VS重疾保险一经确诊买30万赔30万自由支配 11、先治疗再报销VS重疾保险一经确诊一次性提前给付 12、人将离开这个世界社保里的钱没领也不能领用VS有生命尊严条款,仅剩半年存活期可预先支付50%保额供使用 13、无法起到避税作用VS商业保险可以 14、无法起到理财投资功能VS商业保险可以 15、外地户藉人员若离开本市需转移社保还必须有接收函VS商保则随个人走,到哪里都有效 总结:最好的保障方式:社保+商保 最好的交费金额:年收入的10-20%购买商业保险,若收入很高,可做投资性产品 最好的保额分配:不超过年收入的5倍 以上资料仅供参考,具体以政策为准!

展开 更多回答(10)

- 上一篇: 商业分红型养老保险是固定收益吗?

- 下一篇: 己有3万保额商业重疾险,还能买支付宝上好医保吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30