小秋阳说保险-北辰

很多人买重疾险,犹豫消费型好还是返还型好,我建议大家入手消费型重疾险,大家可以看看这篇关于购买消费型重疾险的原因的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

一、健康险买哪种?

健康险种类有很多,一般上来说买医疗险和重疾险会更实用一些,医疗险生病了可以报销费用;重疾险可以用作弥补生病不能工作带来的经济损失。

二、健康险选消费型还是返还型?

首推消费型。一方面是因为消费型保险的保费会更低,另一方面是返还型保险并没有您想象中那么美好,以下是返还型保险不足之处的分析:

下面我来给大家好好分析两者的不同:

一、什么是消费型、返还型重疾险

消费型重疾险:专注保障重大疾病,价格实惠,不过要是在保障期间没有患重疾,到结束保障也没有罹患重疾,也不会返还保费。

返还型重疾险:也称储蓄型重疾险。在保障期间出了险,那就会赔付一定的保额;假设合同期没有出险,那么就会退还保费,这份保费就可当作养老金。

二、两者的区别

看似返还型重疾险更有购买欲望,别那么快下结论,

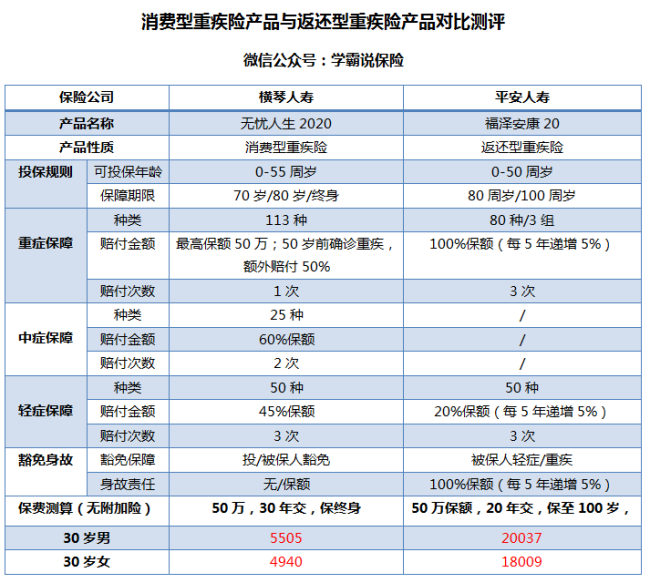

下面两款热门产品对比,不妨看看:

从图中的信息我们可以知道,消费型重疾险以下的优点是返还型重疾险所没有的:

1.价格便宜:保费便宜是返还型重疾险达不到的优点,通常都比返还型重疾险保费低一半,较低的钱可以购买到很高的保额,这样来说,消费型重疾险的杠杆作用很大,超高性价比。

2.保障时间灵活:消费型重疾险是可以在保障期限方面有多种选择的,有60岁、70岁、80岁甚至终身可供选择,不过返还型重疾险能选择的就很局限了,通常只有80岁或终身的保障期限,看上去好像很不错,这也可以看出要交的钱也越多。

返还型重疾险有哪些不足之处是我们需要注意的呢?

1.保费昂贵:通常来说,一份返还型重疾险的保费比消费型重疾险多出2-3倍,从上图可知,福泽安康20还没有加附加险的配置的情况下,30岁女性购买都要18000了!这保费超出大部分家庭的预算了;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人除了购买一份消费型重疾险后,需要再另外多交几倍的钱,保险公司就拿这多交的部分去投资,所得盈利全归公司,

最终把已经大幅贬值的本金返给投保人。这样子不如将这份本金存定期,同样的时间获得的收益却更高。

还有更多的不足我就不再这讨论,为了让大家躲坑,关于返还型重疾险防坑的文章各位可以看看:《返还型重疾险的这些坑,你知道多少?》weixin.qq.275.com

三、那究竟选哪个比较好?

两类保险的比较,我依旧建议大家优先考虑消费型重疾险产品;这边就给各位推荐十款市场上反响不错的消费型重疾险产品,赶紧来看看:《不看后悔!!十大值得买的消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "健康险买什么样的好?是选消费型的还是选返还型的?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

张生蓉消费型:按年缴纳,保费低,到期后保费作为保险公司收入不退还,购买年龄有限制,一般55岁以后无法再购买 返还型:缴费数额高周期长,到期后退还保费,保险年龄长,可到70岁或终身。

张生蓉消费型:按年缴纳,保费低,到期后保费作为保险公司收入不退还,购买年龄有限制,一般55岁以后无法再购买 返还型:缴费数额高周期长,到期后退还保费,保险年龄长,可到70岁或终身。 -

可乐消费型的意外险和返还型的意外险各有优势,买保险要根据被保险人的实际情况量身定制。只是要注意的是意外险应附加意外医疗险。 建议你最好根据你个人的实际年龄,职业,性别等各方面的实际情况到保险公司或者专门的保险平台对比选择,参考链接:http://tieba.baidu.com/p/3687434281

可乐消费型的意外险和返还型的意外险各有优势,买保险要根据被保险人的实际情况量身定制。只是要注意的是意外险应附加意外医疗险。 建议你最好根据你个人的实际年龄,职业,性别等各方面的实际情况到保险公司或者专门的保险平台对比选择,参考链接:http://tieba.baidu.com/p/3687434281 -

Jason您好!在健康危机越发严重的环境下,购买商业保险是当务之急,需要及时投保。商业保险中有两种保险必不可少,其中之一就是重疾险。目前,市面上的重疾险产品主要可分为消费型的和返还型的。至于重疾险买消费型的好还是返还型的好,您应根据自身经济状况及保障需求来确定自己的重疾保障。如何购买适合的重疾险?1、选择财务稳健和实力强的保险公司。2、了解清楚可以获赔的重疾病种,只有罹患合同中有指定的重大疾病,才能获得合同约定的赔偿。3、投保人必须要针对威胁性较大的疾病加以投保,要根据您家庭成员的年龄和需求进行选择。4、投保重大疾病保险要注意向保险公司如实告知病史。5、经济承受能力。目前市场上,一款标准的重大疾病保险是比较昂贵的。总之,提醒您,不同公司的重大疾病保险产品特色功能各异,有纯保障型的(保费相对低);也有分红型寿险(现金分红或保额分红)附加重疾的组合险。建议您一定要根据自己的实际保障需求来选择。在此,为您推荐: 返还型的重疾险值不值得买?

Jason您好!在健康危机越发严重的环境下,购买商业保险是当务之急,需要及时投保。商业保险中有两种保险必不可少,其中之一就是重疾险。目前,市面上的重疾险产品主要可分为消费型的和返还型的。至于重疾险买消费型的好还是返还型的好,您应根据自身经济状况及保障需求来确定自己的重疾保障。如何购买适合的重疾险?1、选择财务稳健和实力强的保险公司。2、了解清楚可以获赔的重疾病种,只有罹患合同中有指定的重大疾病,才能获得合同约定的赔偿。3、投保人必须要针对威胁性较大的疾病加以投保,要根据您家庭成员的年龄和需求进行选择。4、投保重大疾病保险要注意向保险公司如实告知病史。5、经济承受能力。目前市场上,一款标准的重大疾病保险是比较昂贵的。总之,提醒您,不同公司的重大疾病保险产品特色功能各异,有纯保障型的(保费相对低);也有分红型寿险(现金分红或保额分红)附加重疾的组合险。建议您一定要根据自己的实际保障需求来选择。在此,为您推荐: 返还型的重疾险值不值得买? -

平其实这两种类型的重疾险并不冲突,主要看在选购时更在意什么。一般来说,从保费方面来看,消费型重疾险的保费要“便宜”很多(将近50%左右,具体视不同产品、不同年龄而定),即相同保费,如果买消费型重疾险,保障额度会更高。 而从保障内容上看,消费型保障内容相比较窄,责任较少,一般是身故、全残、重疾保障,返还型有重疾、轻症、身故、全残、满期金等,所以,如果消费者考虑保障更全面并希望返还保费,保费预算比较充足,那可以选择返还型重疾险。 从保障期限上看,消费型重疾险保障期限更加灵活,包括10年/20年/30年/保障至XX岁等,返还型重疾保障期限选择相对少一些,所以,如果消费者对保障期限有自己的需求,可依据不同属性来选择。当然,消费型重疾险,通常保障期间较短,甚至仅为1年,被保险人在续保过程中随着年龄增长,罹患重大疾病的概率上升,保费也会逐年提高,如果被保险人的身体健康恶化,保险公司有权进行额外加费,甚至拒保。 想了解更多的保险资讯与产品可以进入:平安保险,这里有丰富的保险资讯与优质的保险产品。

平其实这两种类型的重疾险并不冲突,主要看在选购时更在意什么。一般来说,从保费方面来看,消费型重疾险的保费要“便宜”很多(将近50%左右,具体视不同产品、不同年龄而定),即相同保费,如果买消费型重疾险,保障额度会更高。 而从保障内容上看,消费型保障内容相比较窄,责任较少,一般是身故、全残、重疾保障,返还型有重疾、轻症、身故、全残、满期金等,所以,如果消费者考虑保障更全面并希望返还保费,保费预算比较充足,那可以选择返还型重疾险。 从保障期限上看,消费型重疾险保障期限更加灵活,包括10年/20年/30年/保障至XX岁等,返还型重疾保障期限选择相对少一些,所以,如果消费者对保障期限有自己的需求,可依据不同属性来选择。当然,消费型重疾险,通常保障期间较短,甚至仅为1年,被保险人在续保过程中随着年龄增长,罹患重大疾病的概率上升,保费也会逐年提高,如果被保险人的身体健康恶化,保险公司有权进行额外加费,甚至拒保。 想了解更多的保险资讯与产品可以进入:平安保险,这里有丰富的保险资讯与优质的保险产品。 -

小甜甜消费型重疾险一般价钱比较低,大部分是交多少年保多少年或者交一定年限保到70岁或者其他约定年龄,但缺点是如果期间不发生风险那么钱就没了。返还型重疾险的常态有两种,一种是保终身不返还保费的,即保额多少赔多少,另一种是到约定的年龄返还保费合同继续有效。 消费型险种一般适合资金有限想获取足额保障的客户,这种客户以刚毕业的年轻人居多,返还型重疾险由于成本大于消费型产品,所以适合有经纪基础且有强制储蓄概念的客户,这种客户一般为30岁以上居多

小甜甜消费型重疾险一般价钱比较低,大部分是交多少年保多少年或者交一定年限保到70岁或者其他约定年龄,但缺点是如果期间不发生风险那么钱就没了。返还型重疾险的常态有两种,一种是保终身不返还保费的,即保额多少赔多少,另一种是到约定的年龄返还保费合同继续有效。 消费型险种一般适合资金有限想获取足额保障的客户,这种客户以刚毕业的年轻人居多,返还型重疾险由于成本大于消费型产品,所以适合有经纪基础且有强制储蓄概念的客户,这种客户一般为30岁以上居多 -

咸鲞您好!依据您的基本需求情况,人保寿险精心优选定期寿险(http://www.hzins.com/product/health/detal-121.html),非常适合追求高保额低价格的人群,涵盖意外身故、全残保障,提供30种重疾保障,保障额度与期限,您可以自由选择,希望可以满足您的保障需求。 总体,购买适合的商业保险产品,保障应是第一位的。建议首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障,以及其他的理财型的保险产品。 保额和保费的支出要从实际出发,保额支出一般为年收入的10倍,保费支出一般为年收入的1/10,若希望了解更多的保障计划,您不妨结合实际情况到慧择网上结合具体的保险产品进行详细的了解。

咸鲞您好!依据您的基本需求情况,人保寿险精心优选定期寿险(http://www.hzins.com/product/health/detal-121.html),非常适合追求高保额低价格的人群,涵盖意外身故、全残保障,提供30种重疾保障,保障额度与期限,您可以自由选择,希望可以满足您的保障需求。 总体,购买适合的商业保险产品,保障应是第一位的。建议首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障,以及其他的理财型的保险产品。 保额和保费的支出要从实际出发,保额支出一般为年收入的10倍,保费支出一般为年收入的1/10,若希望了解更多的保障计划,您不妨结合实际情况到慧择网上结合具体的保险产品进行详细的了解。 -

🚀原因从两方面来看,一是保险公司,一是投保人。 保险公司的利润来源主要分三块:死差、费差和利差。返还型产品,除了能争取部分死差之外,主要还有大量的利差。一般来说返还型的保险产品,收取的保费往往要比消费型的产品要高的多。保险公司就可以拿着这大把大把的钱去做投资,最终赚取到利“差“。在有如此客观利润,保险公司就会进行产品推广,于是市场上充斥的就是大量的返还型产品了。 从消费者角度出发来看,消费者往往喜欢购买有形的东西。比如说去菜市场买个土豆,土豆就是有形的。但是保险是无形的,消费者购买消费型产品的感觉,就是买了之后,最后钱就凭空消失了。而购买返还型则是一种投资,不仅享受到了保障,如果没有出险的话,钱还是自己的,怎么算都划算。当然保险公司也是抓住了这个心理特点进行产品设计。

🚀原因从两方面来看,一是保险公司,一是投保人。 保险公司的利润来源主要分三块:死差、费差和利差。返还型产品,除了能争取部分死差之外,主要还有大量的利差。一般来说返还型的保险产品,收取的保费往往要比消费型的产品要高的多。保险公司就可以拿着这大把大把的钱去做投资,最终赚取到利“差“。在有如此客观利润,保险公司就会进行产品推广,于是市场上充斥的就是大量的返还型产品了。 从消费者角度出发来看,消费者往往喜欢购买有形的东西。比如说去菜市场买个土豆,土豆就是有形的。但是保险是无形的,消费者购买消费型产品的感觉,就是买了之后,最后钱就凭空消失了。而购买返还型则是一种投资,不仅享受到了保障,如果没有出险的话,钱还是自己的,怎么算都划算。当然保险公司也是抓住了这个心理特点进行产品设计。 -

稳稳的幸福℡消费型:发病就赔,不发病不赔。保险合同到期后直接终止,但杠杆高,同样的保障保费更低。 返还型:俗称储蓄型,发病就赔,不发病则在某个年龄段或身故返还约定的金额,保费远高于消费型重疾险。

稳稳的幸福℡消费型:发病就赔,不发病不赔。保险合同到期后直接终止,但杠杆高,同样的保障保费更低。 返还型:俗称储蓄型,发病就赔,不发病则在某个年龄段或身故返还约定的金额,保费远高于消费型重疾险。 -

🍀N!©OLE关于消费型意外险好还是返还型意外险好这个问题,具体还是需要看您的保障需求和经济状况。尽管消费型意外险和返还型意外险都属于意外险,但是二者还是存在着较大的差别。 消费型意外险保费低,保额高,一般只需要几十元到几百元就能获得保障,但是如果没有发生保险事故,保险公司将不返还保费。而返还型意外险的保费高,保额和消费型意外险差不多,如果没有发生保险事故,保险公司将返还保费。 另外,返还型意外险大部分都是长期意外险,保障期限长达几十年。而消费型意外险大部分为短期保险,保障期限只有一年。

🍀N!©OLE关于消费型意外险好还是返还型意外险好这个问题,具体还是需要看您的保障需求和经济状况。尽管消费型意外险和返还型意外险都属于意外险,但是二者还是存在着较大的差别。 消费型意外险保费低,保额高,一般只需要几十元到几百元就能获得保障,但是如果没有发生保险事故,保险公司将不返还保费。而返还型意外险的保费高,保额和消费型意外险差不多,如果没有发生保险事故,保险公司将返还保费。 另外,返还型意外险大部分都是长期意外险,保障期限长达几十年。而消费型意外险大部分为短期保险,保障期限只有一年。 -

立春防癌保险分为消费型和返还型。 消费型的防癌保险比较适合保费预算低、注重保障功能的人士,消费型一般保险期限比较短。如果您比较年轻,或是保费预算有限,最看重保险的保障功能,那么不妨直接购买纯消费型的防癌险产品,可以用最小的支出换取基本的保障。 返还型的防癌保险带有储蓄的功能,一般保费比较高,保险期限比较长。如果你已经超过35岁甚至年纪更大,经济条件不错又比较注重储蓄功能,但又希望能够有效保障可能面临的罹患癌症风险,那么就可以选择返还型的。 投保防癌险,建议您根据自己的实际保障需求选择合适的产品。

立春防癌保险分为消费型和返还型。 消费型的防癌保险比较适合保费预算低、注重保障功能的人士,消费型一般保险期限比较短。如果您比较年轻,或是保费预算有限,最看重保险的保障功能,那么不妨直接购买纯消费型的防癌险产品,可以用最小的支出换取基本的保障。 返还型的防癌保险带有储蓄的功能,一般保费比较高,保险期限比较长。如果你已经超过35岁甚至年纪更大,经济条件不错又比较注重储蓄功能,但又希望能够有效保障可能面临的罹患癌症风险,那么就可以选择返还型的。 投保防癌险,建议您根据自己的实际保障需求选择合适的产品。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-23

-

06-23

最新问题

最新问题

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23