小秋阳说保险-北辰

前些时候泰康人寿旗下新出了一款两全险称作乐行无忧两全保险(互联网)。

许多人说,这两款产品有很好的保障,包括有多项意外身故和高残保障,而且其余的权益也都非常充分。

学姐对此感到很好奇。

接下来,我们就一起来看一下这款产品到底好不好,值不值得大家买进~

在开始之前,如果还想看学姐另外一个角度的测评,可以看:

《泰康乐行无忧两全保险(互联网)真的能乐行无忧?一起来盘点!》weixin.qq.275.com

《泰康乐行无忧两全保险(互联网)真的能乐行无忧?一起来盘点!》weixin.qq.275.com

一、泰康乐行无忧两全保险(互联网)怎么样?

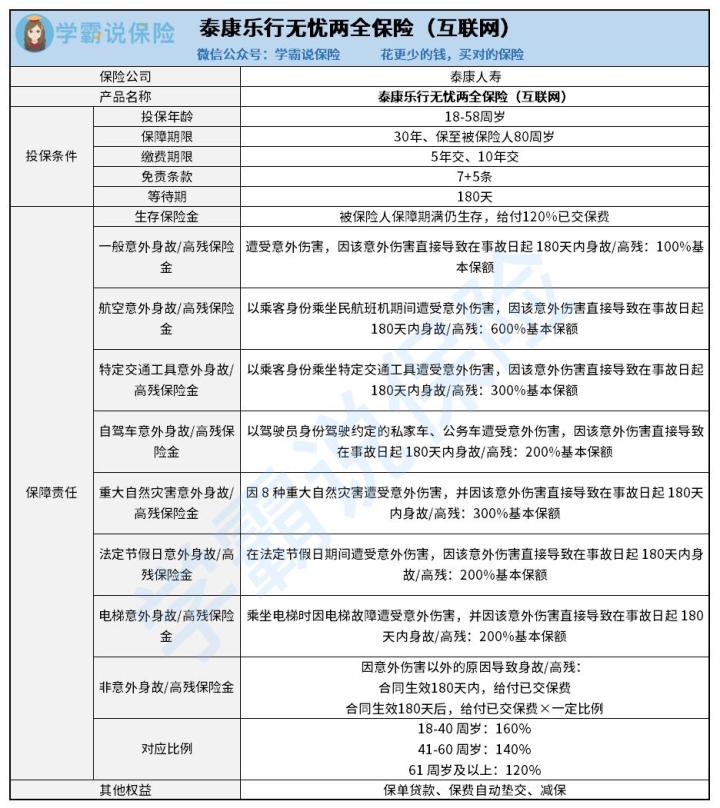

1、保障内容全面

泰康乐行无忧两全保险(互联网)除了“常规”的生存保险金和一般意外身故/高残保险金之外,还提供了多项意外身故/高残保险金。

其中包括了航空意外、特定交通工具意外、自行车意外、重大自然灾害意外、法定节假日意外和电梯意外等事故。

不得不说,这个保障内容还是比较全面的,即使是电梯意外事故都被比如保险覆盖了。

同时赔付比例已经算很好了,大部分都设置了2倍或3倍基本保额的赔付比例,也可享有最高赔付6倍的基本保额。

这样一来如若想要在出行方面拥有意外保障,泰康乐行无忧两全保险(互联网)还是很值得考虑的。

但若是想单纯设置寿险并且想要多得到一点收益,可以考虑考虑增额终身寿险,像金玉满堂增额终身寿险除了基础保障外,也有假日交通意外身故保障,还能享受高收益,感兴趣可以看:

《弘康金玉满堂增额终身寿险2022值得买?一文解析!》weixin.qq.275.com

2、对应比例设置合理

泰康乐行无忧两全保险(互联网)对不同年龄段人群设置了合理的赔付比例。

能知道的是,保险公司给付的赔付金越多,将风险减小的能力就越大。

18-40周岁这个年龄段的人群基本上是是踏入社会不久、成家立业不久的人群,这个时候家庭经济普遍来说是支出大于收入的,且家庭固定存款也少得很。

如果一个家庭的主心骨不幸意外死亡或是全残了,整个家庭将面临巨大的风险。

所以此时需要赔付得多一点~

但是41-60周岁的小伙伴们,一般情况下,家里的经济情况会比较稳定,可能攒了一些钱,所以赔付比例可以适当减少一些。

然而等到满过61周岁(含60周岁)的时候,此时不少人都退休没有工作了,且一直压在他们身上的家庭经济重任此时也交给下一代。此时假如不幸发生保险事故,也不会给家庭经济带来特别严重的损失,那么此时就不用申请那么多赔付。

3、其他权益丰富

泰康乐行无忧两全保险(互联网)除了以上提到的保障责任外,同时还可以让被保人得到保单贷款、保费自动垫交和减保的权益。

假如涵盖了这些权益,假如被保险人在保障期限内出现经济紧张的情况,就会发现有很多应对方法了。

最先,如果着急要用钱,依托保单可以向保险公司提出贷款的申请。

最多可以贷出80%的现价净值,只需要在规定的180天内按时归还本息就可以了。

自然,采用减保的方式也可以的,保额保额并且将减少部分对应的现金价值取出来。

这种方式和保单贷款一对比,会下调基本保额,可是不用支付利息。

要是因为经济条件不允许无法按时缴纳保费,这样一来可以选择使用保费自动垫交权益,这件事,总算是解决了。

就这点而言,泰康乐行无忧两全保险(互联网)真的很贴心了~

二、泰康乐行无忧两全保险(互联网)值得投保吗?

泰康乐行无忧两全保险(互联网)是很多元的,在比例方面设置的也非常合理,也添加了许多其他权益,很不错了。

然而泰康乐行无忧两全保险(互联网)在投保条件、免责条款等方面竞争力不太强,不能称之为优秀两全险。

我建议大家一定要看看其他的保险在进行选择~

最后,学姐给大家整理一张市面上的寿险对比表,感兴趣可以看:

《超全!国内热门寿险对比表》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03