小秋阳说保险-北辰

挺多人对医疗险都有比较多的疑问,不知道怎么买,如果你想购买医疗险,那么这份医疗险的对比表一定对你有用: 《全国136种热门医疗险大汇总》weixin.qq.275.com

《全国136种热门医疗险大汇总》weixin.qq.275.com

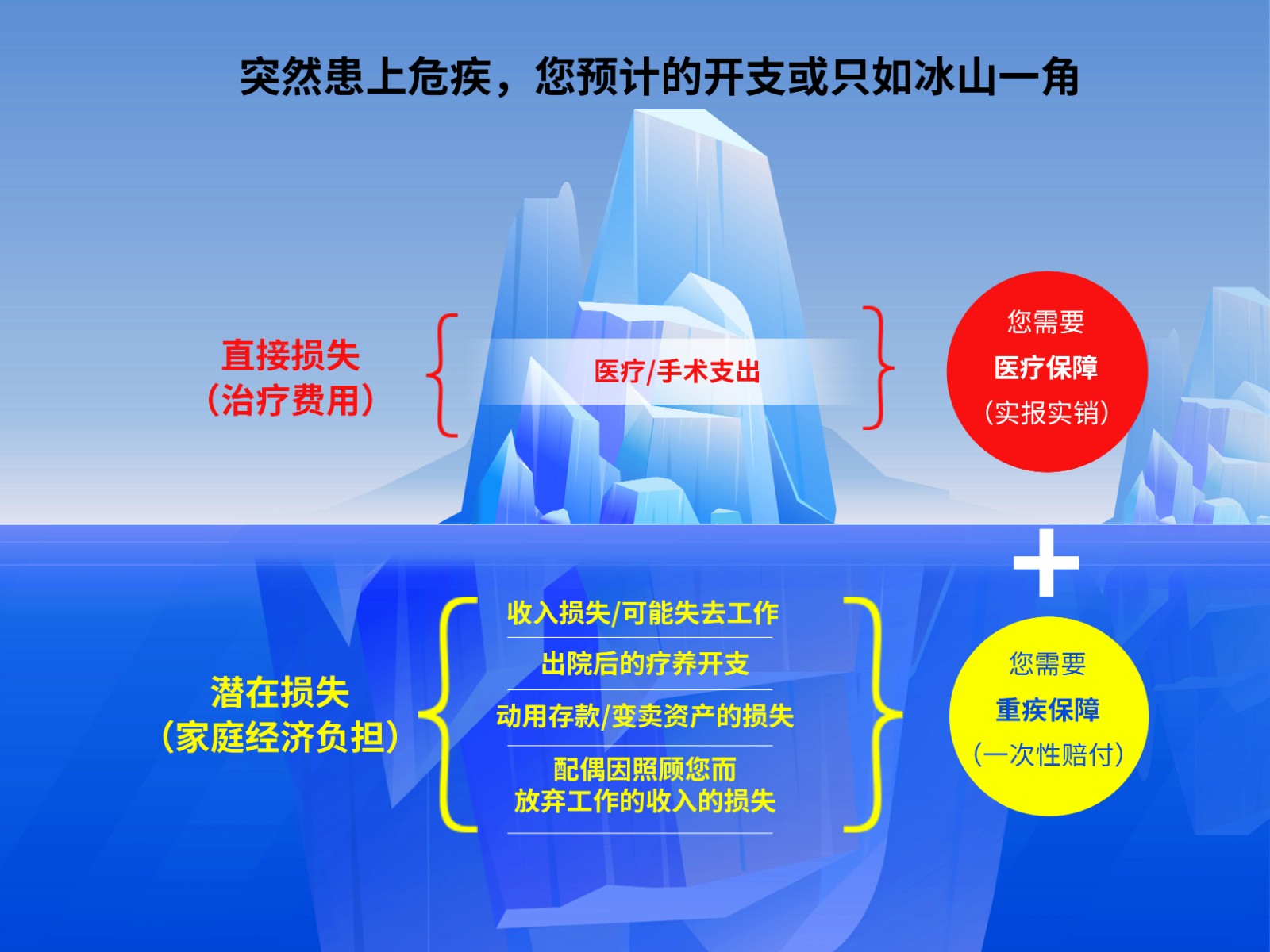

有了重疾险还是需要买医疗险的,因为重疾险和医疗险这两个险种保障的内容是不一样的,你可以看看这幅图:

建议购买了医保再来购买商业医疗险。医保是最基础的保障,它有个很突出的点就是:投保要求低、价格还便宜。商业医疗险是对医保的一个补充,保障了医保报销项目之外的内容,例如进口药的报销、高端治疗费等等。

目前市面上的医疗险有很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面主要来说说这3种的区别:

1、百万医疗险

百万医疗险是一款适合各个年龄阶层投保的产品,因为它价格便宜,报销的额度高,同时,它也没有限制报销的疾病种类,一年交个几百块钱就可以得到几百万的保障,多划算。而且,它的保障内容还十分的全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

下面给你简单分析一下几款比较热销的百万医疗险:

结合图片我们可以知道。

(1)好医保:很少有百万医疗险是6年保证续保的。6年期间里,你可以无条件续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:比起其他两款,这款多了一个增值服务:国际第二诊疗。

经过上面的分析可以看出,每种产品都有自己独特的优势,在选择产品时,要根据自己的需求来选择。

除了这3款还有其他性价比高、值得买的百万医疗险产品,你可以点击原文进行查看:《这十款百万医疗险你值得拥有》weixin.qq.275.com

2、住院医疗险

低免赔额和低报销是这种医疗保险的主要特点。这种保险主要是用来报销门诊的,这种一般适合5岁以下儿童或老人。因为宝宝和老人的免疫功能比较弱,比较容易被病毒细菌感染而感冒发烧,相对而言买这款保险的用处就比较大。

3、防癌医疗险

因为大多数的住院医疗险和百万医疗险的投保年龄都限制在0-65周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门针对癌症设计的一款健康保险,这款保险的健康告知比较松,年龄大的也可以投保。如果是身体有些小毛病的或者是年龄大的人,买这款就比较适合。

这种的价格受身体素质和年龄的影响较大,这里有一些比较值得买的防癌医疗险,大家可以做个参考,有需要的也可以收藏起来:《良心安利!十大值得买的热门防癌医疗险产品大搜罗!》weixin.qq.275.com

以上就是我对 "百万医疗险这么火,有了重疾险到底要不要买医疗险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

田拿600万保额来说,保额是高。不过不是你去医院花多少,就能报销多少的。更多请看视频

田拿600万保额来说,保额是高。不过不是你去医院花多少,就能报销多少的。更多请看视频 -

武亚伟全球高端医疗保险真的比较贵。像零岁的孩子购买一份的话,基本上都要10万左右一年交费。而且续保条件也比较一般,不过能够提供的医疗服务真的非常好,保额不限。没有免赔额。

武亚伟全球高端医疗保险真的比较贵。像零岁的孩子购买一份的话,基本上都要10万左右一年交费。而且续保条件也比较一般,不过能够提供的医疗服务真的非常好,保额不限。没有免赔额。 -

芍药只要是保险合同约定范围内的住院医疗费用及特殊门诊医疗费用都属于报销范围。

芍药只要是保险合同约定范围内的住院医疗费用及特殊门诊医疗费用都属于报销范围。 -

玲玲重疾是一次性给付 医疗是报销型 教你产品区别,如何购买

玲玲重疾是一次性给付 医疗是报销型 教你产品区别,如何购买 -

Zoe你好啊医疗险没有附加上的话 你可以要求对方保险公司为你续约上去。根据你说的,你买了已经有8年的时间了。而在主险方面没有问题的话,如果你现在退了的话是很不划算的。因为退保是需要根据你的保单现在的所拥有的现金价值来退款的,而不是根据你所交保费来退钱的。所以现在退保只会是你方面利益受损。而且你妈妈现在如果再买其他保险的话,费率也会比8年前高上不少。因此,就站在你的利益方面考虑,是不建议你退保的。如果为你服务的人员服务态度不好,你可以去公司进行投诉。相信现在很多公司都不会接受这些态度差的员工。希望能帮到你

Zoe你好啊医疗险没有附加上的话 你可以要求对方保险公司为你续约上去。根据你说的,你买了已经有8年的时间了。而在主险方面没有问题的话,如果你现在退了的话是很不划算的。因为退保是需要根据你的保单现在的所拥有的现金价值来退款的,而不是根据你所交保费来退钱的。所以现在退保只会是你方面利益受损。而且你妈妈现在如果再买其他保险的话,费率也会比8年前高上不少。因此,就站在你的利益方面考虑,是不建议你退保的。如果为你服务的人员服务态度不好,你可以去公司进行投诉。相信现在很多公司都不会接受这些态度差的员工。希望能帮到你 -

本末您好! 社保和商业的养老加医疗都有是最好的,如果没有单位帮忙交社保,建议年龄到40左右时购买社保,缴费最低15年。 社保的医疗只能根据自己的实际花费报销一定比例,商业的可以有给付类,买多少就赔付多少。 养老的话,社保的只能每月领取

本末您好! 社保和商业的养老加医疗都有是最好的,如果没有单位帮忙交社保,建议年龄到40左右时购买社保,缴费最低15年。 社保的医疗只能根据自己的实际花费报销一定比例,商业的可以有给付类,买多少就赔付多少。 养老的话,社保的只能每月领取 -

木林林你好,中国人寿是国内较大的保险公司之一还是值得信赖的。 建议您优先给孩子投保意外险、重疾险和健康医疗保险等保障性质的险种,再根据自身的经济实力和理财要求选择两全保险、万能险和教育金保险 您可以参考:http://hi.baidu.com/hzins99/item/6a2d121f8837ed7c3a176e7c 如果您经济基础一般,也可以选择组合投保的方式为宝宝投保商业保险,比如一份综合健康保障计划+一份教育金保险。 希望对您有所帮助

木林林你好,中国人寿是国内较大的保险公司之一还是值得信赖的。 建议您优先给孩子投保意外险、重疾险和健康医疗保险等保障性质的险种,再根据自身的经济实力和理财要求选择两全保险、万能险和教育金保险 您可以参考:http://hi.baidu.com/hzins99/item/6a2d121f8837ed7c3a176e7c 如果您经济基础一般,也可以选择组合投保的方式为宝宝投保商业保险,比如一份综合健康保障计划+一份教育金保险。 希望对您有所帮助 -

郭月你好,商业医疗险根据给付形式的不同,可分为费用报销型和定额给付型。费用报销型医疗险是指保险公司按合同约定的情况,报销患者在医院里所花费的医疗费用。定额给付型医疗保险,是按固定金额进行赔付,而非实报实销。 对于那种商业医疗保险更好主要是根据个人的具体情况来决定,一般来说,有经济基础的人群可选带储蓄或者投资性质的长期或者终身重大疾病保险。如果您的经济情况一般,也可以选择消费型的综合健康保障计划,保障全面,性价比高。 此外,您还可以根据你所需要的保额、保障范围和保障期限等条件进行筛选 希望对您有所帮助

郭月你好,商业医疗险根据给付形式的不同,可分为费用报销型和定额给付型。费用报销型医疗险是指保险公司按合同约定的情况,报销患者在医院里所花费的医疗费用。定额给付型医疗保险,是按固定金额进行赔付,而非实报实销。 对于那种商业医疗保险更好主要是根据个人的具体情况来决定,一般来说,有经济基础的人群可选带储蓄或者投资性质的长期或者终身重大疾病保险。如果您的经济情况一般,也可以选择消费型的综合健康保障计划,保障全面,性价比高。 此外,您还可以根据你所需要的保额、保障范围和保障期限等条件进行筛选 希望对您有所帮助 -

阳光小子能的。爱健康百万医疗保险不会因为被保险人个人的健康状况变化或者使用保险情况而拒绝被保险人续保或者单独调整被保险人的续保保费。

阳光小子能的。爱健康百万医疗保险不会因为被保险人个人的健康状况变化或者使用保险情况而拒绝被保险人续保或者单独调整被保险人的续保保费。 -

医者仁心你所说的“少儿医保”可能是在商业保险公司买的疾病和意外伤害保险。它与工厂在劳动部门办理的职工社保不是一回事,不用买养老保险的。 也可能是在你父母的单位、学校、劳动部门给你交的城镇居民医疗保险。

医者仁心你所说的“少儿医保”可能是在商业保险公司买的疾病和意外伤害保险。它与工厂在劳动部门办理的职工社保不是一回事,不用买养老保险的。 也可能是在你父母的单位、学校、劳动部门给你交的城镇居民医疗保险。

- 上一篇: 平安保险智慧星万能型的详细介绍

- 下一篇: 给55岁老人买什么保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04