小秋阳说保险-北辰

恶性肿瘤一向都是女性朋友们留意的健康问题。日常生活里,女性小伙伴们可能会因为工作加班、作息不规律、饮食不均衡等原因会导致一些特定疾病,如乳腺癌、子宫癌等疾病。

听说有许多消费者一直关注招商信诺人寿的女性防癌险产品,今天学姐就它们家的女性特定重度恶性肿瘤疾病保险(互联网专属)来进行测评,为女性小伙伴们提供参考,看看这款产品保障性怎么样,适不适合大家入手。

想抢先知道测评结果如何的小伙伴,可以点击这篇文章一睹为快:

《招商信诺女性特定重度恶性肿瘤疾病保险值得入手吗?看完再说!》weixin.qq.275.com

《招商信诺女性特定重度恶性肿瘤疾病保险值得入手吗?看完再说!》weixin.qq.275.com

一、女性特定重度恶性肿瘤疾病保险(互联网专属)保障怎么样?

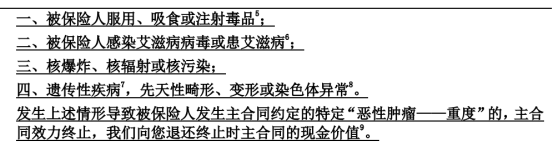

测评前,我们可以从这款产品的保障图里看到:

从保障内容中可以可以比较清晰地看到,女性特定重度恶性肿瘤疾病保险(互联网专属)的保障内容十分简单,只给被保人带来了一项女性特定重度恶性肿瘤保险金。接下来学姐给大家梳理一下这款产品的保障内容。

1、恶性肿瘤-重度保障范围窄

这款产品规定被保人要是在等待期后初次确诊合同规定的特定恶性肿瘤-重度,保险公司会提供数额为基本保额的女性特定重度恶性肿瘤保险金。同时这项保险金只理赔一次,要清楚市面上有很多同类型产品是囊括有恶性肿瘤-重度多次赔的。相较之下,这款产品的保障力度不是很友好。

其次,它的特定恶性肿瘤-重度,仅仅指原发性恶性肿瘤-重度,一般原发部位包含子宫、子宫颈、乳房、阴道、外阴、卵巢、输卵管的等。如果出现下列情形即原发于其他器官或组织而浸润或转移的,保险公司是拒赔的。这样分析下来,这款产品在恶性肿瘤-重度的保障范围上设置的比较窄。

2、免责条款较少

免责条款简单来说就是保险公司不承担保险责任的内容或情形。设置的免责条款越少,意味着保险公司需要承担责任的范围也就越大。从下图中可以获取到一个情况,这款产品的免责条款仅仅只有4条,和那些免责条款设置在八九条甚至十几条的同类型产品做比较,这款产品规定的免责条款更少一点,对被保人是比较友好的。

不知道怎么看免责条款的小伙伴,建议投保前看看这篇文章:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

二、买女性特定重度恶性肿瘤疾病保险(互联网专属)前,务必看看这几点!

1、等待期较长

等待期也可以看作是保险公司的免责期和观察期,要是等待期内被保人因为非意外事故而出险,保险公司则不需要发放任何理赔金,因此等待期越短的话对被保人是越有利的。

根据保障图提供的信息,这款产品将等待期时间设为180天。跟那些等待期规定在90天的同类型产品对照分析,这款产品的等待期可以说是较长的,被保人需要等待更长时间才能得到全部保障。

那等待期内出险就没得赔了吗?那可不一定,看看这篇文章就知道了:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、没有恶性肿瘤-轻度保障

这款产品是只对恶性肿瘤-重度提供保障,不过大家要记住,市面上的保险优秀的防癌险的话,对于恶性肿瘤-重度可保,另一方面可保恶性肿瘤-轻度。

例如关于卵巢性腺间质瘤中的颗粒细胞瘤,就是恶性肿瘤-轻度的其中一种,治愈率在早发现的情况下还是较高的。而且这病症在恶性肿瘤中,即便只能算轻度,但是治疗起来也是需要不少费用的。由此可见,这款产品不保恶性肿瘤-轻度是个缺点,在保障内容方面还可以继续努力。

整体来看,女性特定重度恶性肿瘤疾病保险(互联网专属)这款产品虽然涵盖的免责条款较少,但是它也存在恶性肿瘤-重度保障范围窄、等待期较长和没有恶性肿瘤-轻度保障的不足。想选择这款产品的小伙伴需要根据自己的实际情况综合考虑后再做决定。当然还可以研究下市面上其他保障更加让人满意的女性防癌险,再选择跟自己情况契合的产品进行投保。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-02

-

02-02