10亿支付宝用户都知道好医保的长期医疗险,极简的健康告知,几百万额度,只要不到5百元,着实有点心动。

然而看似宽松的健康告知背后,居然还有隐藏着严苛的既往症条款,真是让人大跌眼镜!

我可没有胡编乱造,不信你随我往下看就知道了!

对好医保长期医疗这款产品还不太了解的朋友,一定要先戳这篇文章瞅瞅,不然后面的内容可能会看得云里雾里>>

支付宝【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

支付宝【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

本文重点:

>>不了解既往症?你的保险可能赔不了!

>>揭秘好医保长期医疗既往症定义的猫腻

一、不了解既往症?你的保险可能赔不了!1、什么是既往症?

既往症是医疗险中的一个专特术语,很多的理赔纠纷都是发生在这个地方。

可以这么说,了解了既往症,就可以避开医疗险大部分的“坑”。

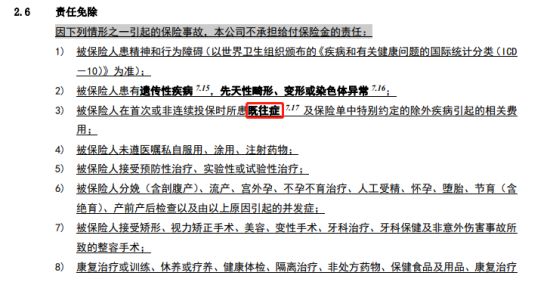

说起既往症,要从责任免除条款开始。在责任免除条款中,通常会有这样一条:

简单说就是,被保人因所患既往症导致的医疗费用支出,是不赔付的。

可能很多人会有这样的疑问:是不是有病就不能投保了?哪些病可以投保?要怎么投保?看这里>>

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

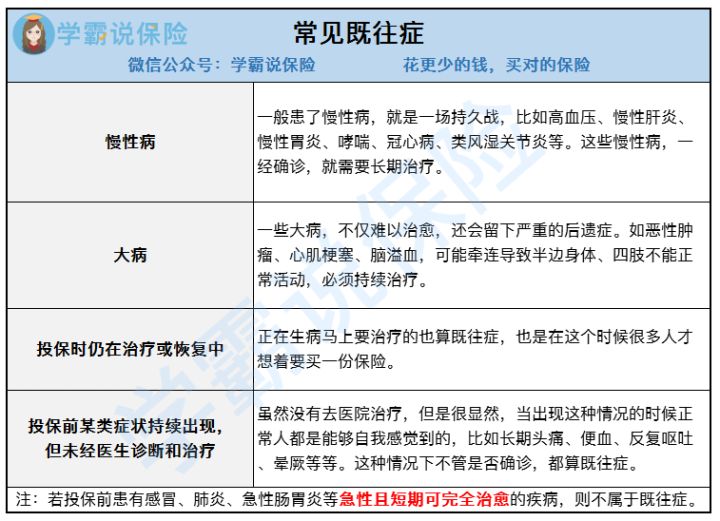

关于既往症,各家保险公司在定义上会有所区别,但大致意思都是一样的,目前应用最多的版本是这样的:

1)生效前已明确诊断,长期治疗未间断。

ps:有病一直没治好。比如说高血压、糖尿病。

2)生效前已明确诊断,治疗后症状未完全消失,有间断用药情况。

ps:有病没有根治,反复发作。比如说哮喘。

3)未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

ps:虽然还没去医院就医,但症状很明显了,不容忽视。比如说长期头痛、便血。

上述三种情况,就属于既往症。

为了更容易理解,大家可以对照下图,看看自己的身体是不是符合下面的情况:

由图可知,保险公司对于既往症的认定,跟疾病的危害程度无关,只跟是否治愈有关。

像痔疮、慢性皮肤病等比较轻的疾病,虽然不会危及生命健康,但在投保前如果已经存在就属于既往症;像甲状腺癌,5年内不复发,再经检测完全治愈,这种情况反而是不算既往症的。

二、揭秘好医保长期医疗既往症定义的猫腻大致了解了什么是既往症,是时候把“好医保长期医疗”的既往症拎出来做个全面剖析了!

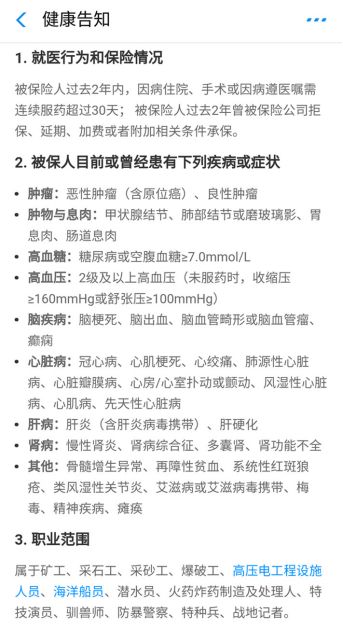

首先咱们先来看一下该产品的健康告知:

作为一款百万医疗险,这么简洁的健康告知确实很吸引人。

但是!阅保险无数的我才没那么容易上钩,过于简洁的健康告知,保险公司理赔的风险未免也太高了,毕竟保险公司又不是慈善机构!

于是我去深入研究了下,果然不出我所料,好医保在既往症这块动了手脚......

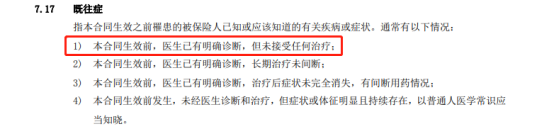

不仔细看真的很容易忽略!除了前面提到的前三条常规定义,好医保长期医疗在此基础上还多了一条:

“合同生效前,医生已有明确诊断,但未接受任何治疗”

这一条是什么意思呢?

就是说:只要是投保前确诊的疾病,不管轻重、不管有无治疗过,都可以拒赔。

这无疑是把既往症的范围又向外扩展了很多,会导致一部分的医疗花费无法理赔!

套路这么深,谁把谁当真?

从产品功能上看,好医保长期医疗无疑是目前最优秀的百万医疗险产品之一。

6年保证续保,6年累计免赔额1万,可垫付医疗费、院外肿瘤特药服务,现在还可以附加癌症赴日医疗,保费价格还处于行业较低的水平。

而且健康告知宽松,核保门槛极低,基本别的产品无法投保的情况,好医保都可以统统承保。

但是严格的既往症定义和免责条款,以及越来越多的拒赔案例,又为好医保带来了“宽进严出”的负面口碑。

说起拒赔,我又想起了之前看到过的七大经典拒赔案例,令人匪夷所思,但又合情合理......

行业知名保险公司七大经典拒赔案例weixin.qq.275.com

但是呢,大家也不用过于担心,整体来说这款产品还是性价比非常高的,如果身体状况良好,一般不会有什么问题。

要是身体状况欠佳的朋友,建议挑选健康告知更宽松的产品,比如我之前就总结了几款既往症定义不太严苛的百万医疗险,分享给大家看看>>

十大健康告知宽松的百万医疗险大盘点!weixin.qq.275.com

其实对于医疗险来说,既往症免责是非常合理的,甚至可以说是个好条款,不仅降低了保费,产品的健康告知也可以适当简化,不然要把所有疾病都问一遍,投保体验会非常糟糕。

但是要提醒大家一点,买了保险后,去医院看病时,最好能告诉医生,并且要准确的描述自己的病情,不是既往症的,千万别再病历上写成既往症,以免发生理赔纠纷。

因为一旦发生理赔纠纷,处理起来也是比较麻烦的,不过我倒是有针对这块写过攻略,大家赶紧收藏起来,以备不时之需!

出现理赔纠纷的正确操作流程weixin.qq.275.com

往期推荐

往期推荐