一款打着4%的复利的增额终身寿险大摇大摆走过来,一时之间引起了朋友圈的狂欢。

原来是爱心人寿最近推出的一款映山红增额终身寿险。学姐十分好奇,它是不是真有这么高的收益呢?

如果你也同样疑惑的话,不妨跟着学姐来测评一番。测评之前,先来了解下什么是增额终身寿险:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

爱心人寿保险公司靠谱吗?

爱心人寿映山红增额终身寿险怎么样?值不值得买?

爱心人寿保险股份有限公司是经原中国保监会批准成立的全国性、综合性人寿保险公司,成立于2017年6月,总部位于北京,注册资金为17亿元人民币。

可以看出,爱心人寿保险公司资金实力也不容小觑。

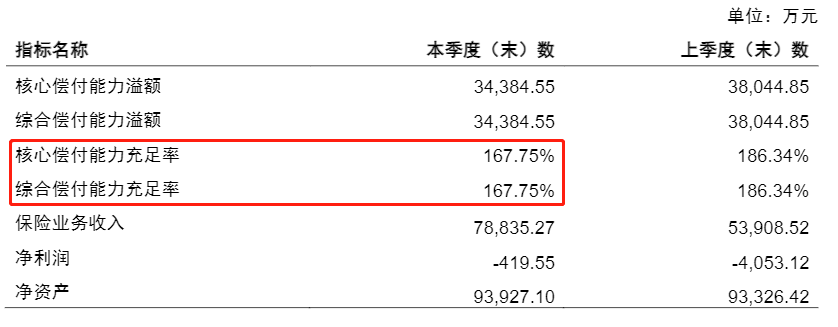

当然只看保险公司的资金能力可能还没办法让大家安下心来。学姐专门去中国保险行业协会找了偿付能力报告,来看看爱心人寿保险公司的偿付能力怎么样:

数据显示,爱心人寿保险公司2020年第3季度的核心偿付能力充足率和综合偿付能力充足率均为167.75%。2020年第1和第2季度风险评级为A类。

而根据国家相关规定,如果一家保险公司核心偿付能力充足率>50%、综合偿付能力充足率>100%、风险评级在B类(及以上),那它就属于合格的保险公司。

由此得出,爱心人寿保险公司是靠谱的,买它家的产品当然也可以放心。

如果大家还想通过其他指标去判断爱心人寿保险公司公司可不可靠,可以参考这篇文章:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

直接来看爱心人寿映山红增额终身寿险的测评表:

映山红增额终身寿险

映山红增额终身寿险

映山红增额终身寿险允许投保年龄为0-70周岁,被保人可以根据自己的经济状况选择趸交、3/5/10年缴费方式,比较灵活。

那这款产品有哪些需要注意的地方呢?一起来看看:

(1)映山红增额终身寿险赔付比例低

映山红增额终身寿险在身故/全残赔付比例上按照年龄段进行划分:

18-40周岁:赔付160%

41-60周岁:赔付140%

61周岁及以上:赔付120%

而市面上一些产品形态较好的增额寿险只划分两个年龄段进行赔付,即18-60周岁赔付160%,61周岁及以上赔付120%。这样一对比,41-60周岁赔付的比例确实比较低。

要知道41-60周岁这个年龄段,可能还需要承担家庭经济重担,需要赡养老人,小孩可能才刚刚步入社会,需要的保障一定要充足才行。就映山红增额终身寿险给出的这个赔付比例,学姐觉得是比较吃亏的。

(2)映山红增额终身寿险不能增加保额

映山红增额终身寿险后续不能增加保额,也就意味着,如果你买了这款产品,回过头发现保额买低了,想提高保额,可映山红增额终身寿险不给这个机会。

一般情况下,很多人都是一开始投入比较少,等到后面有钱了,再加点保额,映山红增额终身寿险连这个条件都不满足,着实有些过分了。

以上两个缺点还能忍受,但学姐一算出它的真实收益,简直的致命的打击:

爱心人寿映山红增额终身寿怎么样?暴利的背后都是猫腻!weixin.qq.275.com

总结:映山红增额终身寿险赔付比例不高,不能增加保额,收益也不高,学姐不推荐给大家购买,如果追求高收益,不妨来看看市面上其他热门年金产品:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

往期推荐

往期推荐