最近平安的巨能保意外险在市场上炒得火热,网传这款产品每天仅0.17元起,每年最低保费只要60元,性价比超高。

后台不停有小伙伴私信学姐,让学姐帮忙看看这款产品,都有点等不及了。

准备入手的朋友注意了,先看完学姐的全面测评,以防踩坑,别等买错了才追悔莫及。

开始之前,大家也可以先看看平安巨能保意外险与市面上其他意外险有什么区别:

平安巨能保意外险与国内热门意外险对比表weixin.qq.275.com

平安巨能保意外险与国内热门意外险对比表weixin.qq.275.com

本文重点:

一、平安巨能保意外险保障内容全面分析

二、与热门意外险对比,平安巨能保意外险还值得买吗?

一、平安巨能保意外险保障内容全面分析

话不多说,平安巨能保意外险的产品图先上:

平安巨能保意外险共有三个保障计划,分别为基础版、尊享版以及豪华版,三个版本的不同之处主要在于保额及保费方面,消费者可以根据自身的情况灵活选择,满足不同人群需求。

平安巨能保意外险的保障内容比较简单,具体来看看它的优缺点。

先看看平安巨能保意外险都有哪些优点:

1、自带猝死保障

猝死并不属于意外,主要源头还是在于身体疾病,因此市面上的意外险产品大部分是不包含猝死的。

而平安巨能保意外险三个版本均将猝死纳入了保障,基础版、尊享版和豪华版和分别有3万、5万和15万猝死保额。

大大增加了保障范围,给被保人更全面的保障。

2、报销救护车费用

平安巨能保意外险的基础版、尊享版和豪华版分别提供500-2000元不等的救护车费用保障,十分实用,而市面上许多意外险产品是没有这项保障的。

看完优点,平安巨能保意外险的这几个缺陷值得注意啦:

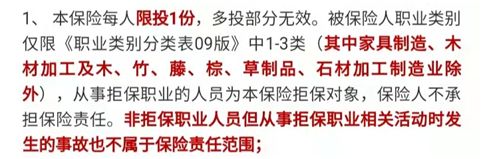

1、投保职业限制严苛

平安巨能保意外险投保职业限制在1-3类,本来就比较严苛了,对1-3类职业的条款里还有要求:

也就是说即使你的职业在1-3类范围内,但从事的是家具制造、木材加工等人群也是不可以投保平安巨能保意外险的,即使购买了,日后发生理赔,保险公司也是可以拒赔的。

所以各位准备投保的朋友,职业限制一定要看清了,不然即便购置了这款产品,日后万一发生出险也是不能获得赔偿的,这一点千万要注意了。

2、意外医疗保额低

平安巨能保意外险的基础版和尊享版的意外医疗保障都不到1万元,保额非常低 。

市面上绝大多数意外险的医疗保额都在1万元以上,平安巨能保意外险这两个版本低得有些离谱了。

3、理赔门槛高

平安巨能保意外险的意外医疗免赔额是每次100元,目前市面上优秀的意外险都是0免赔额,相比来说,平安巨能保意外险就不那么友好了。

另外,平安巨能保意外险的意外医疗报销是只能报销社保内的,也就是说,那些非常昂贵的自费项目和药品费用都不在保障范围内,需要自掏腰包,这点又一次让人大失所望。

平安巨能保意外险的坑可不止上面这几个,更多的就不展开讲了,需要了解的朋友建议看下面的文章:

【平安巨能保】意外险真的好吗?我劝你别买!weixin.qq.275.com

二、与热门意外险对比,平安巨能保意外险还值得买吗?

这里选了两款市面上比较热门的意外险产品,看看对比之下,平安巨能保意外险有没有什么优势,还值不值得买:

三款产品如何选择,我直接说结论:

1、看中猝死保障,预算有限——亚太超人意外险

50万的意外伤残/身故保障,2万的意外医疗保障,全部0免赔,社保内100%报销。

最关键的是,与平安巨能保一样,还有15万的猝死保障,但价格更便宜,亚太超人每年只用一百多元,价格方面是挑不出毛病的。

当然,看中猝死保障的同时,亚太超人其他方面的不足之处,大家也要注意一下:

亚太超人意外险号称物美价廉,没想到竟有如此缺陷...weixin.qq.275.com

2、追求综合保障高性价比——亚太百万人生意外险

亚太百万人生的意外保障非常全面,最高身故/伤残保额可以达到100万,意外医疗高达3万元。

除了基础保障,还有20万的猝死保障,300万的航空意外身故/伤残保障,保障十分全面,非常适合经常出差的朋友。

综合来看,与上面两款意外险相比,平安巨能保意外险保障一般,意外医疗保额略低,而且价格还比较贵,产品性价比不高。

若想要买意外险,市面上还有更好更优秀的产品可选择:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

往期推荐

往期推荐