相互保现在已经改名为“相互宝”,它是支付宝的一个“互助计划”。

当加入的人患了相互宝当中的约定的重疾的时候,就可以获得相互宝的一笔资金。而每月所资助的资金由所有加入的人进行分摊,平台收取一定的手续费。

相互宝0元就可以加入,每个月分摊的保费也就十几二十块钱,相当便宜,对于大家来说也就是一杯奶茶就可以加入,所以很多小伙伴都有点心痒痒的。

但是这么便宜的玩意,真的靠得住吗?得了病真的能赔吗?

这可不好说,先看看这篇文章再考虑要不要买吧:

相互宝靠不靠谱?超一亿人被割韭菜weixin.qq.275.com

相互宝靠不靠谱?超一亿人被割韭菜weixin.qq.275.com

1、相互宝的本质是什么?

2、买相互宝会面临什么问题?

3、相互宝能够代替商业保险吗?

相互宝的前身“相互保”,是由信美人寿相互保险社和蚂蚁金服联合推出。

这时候还是比较放心的,毕竟有信美人寿相互保险社在背后撑腰。信美人寿相互保险是银保监会批准成立的国内首家成立的相互人寿保险组织。

可是后面相互保因为合规问题被监管导致产品下架,也就变成了现在的“相互宝”。相互宝和信美人寿相互保险社没有任何关系,现在只由蚂蚁金服独立运营,也就彻彻底底地变为了网络互助社区,和保险没有任何关系。

在我国买保险非常安全,既有保险法的限制又有银保监会的监管。但是相互宝不属于保险也就意味着我们的权益根本得不到保障!

1、不公开透明。

保险公司每年都必须向社会披露财务会计信息、重大交易项、风险管理状况等等的内容。而相互宝不属于保险,所以它的资金也由蚂蚁金服单独监管,至于资金的流入和流出,我们根本看不到,完全做不到公开透明。我们并不能充分了解到自己扣的钱是不是真的流向了受到帮助的人那里。

2、被随意更改规则。

我们向保险公司买保险,就相当于签订了一份合同,合同是受到法律的保护的,只要还在保障期内,保障就有效!

买保险只要认真地掌握知识点,并不坑:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

而加入相互宝并不是保险,它根本没有保障期限这一说法。

据我所知,相互宝就多次更改了规则,并且更改的时候公示期只有三天,许多参与者都并不知情。而其中不少的变动,都使得参与者想要获得理赔更难了。

比如相互宝的一次变动当中将部分的甲状腺癌剔除出去了,注意是剔除!

也就是说,大家花了钱,但是保障的规则对方说了算,简直就是霸王条款。

许多人都表示很愤怒,至少给大家一个缓冲期。就比如我双11在淘宝买了个手机,有的还保障一年不降价。

这就不难能让人怀疑是相互宝用低价吸引大家入场,随着体量越来越大,就开始“割韭菜”?

3、退保困难。

有不少小伙伴反映说相互宝每个月扣钱,但是扣的钱越来越多,就想取消了。但是在上面一直找不到退保的按钮,在网上百度了很久才找到。把退保设置得这么隐秘,是不是有点就是强盗的逻辑了呢?

4、随时会解散。

保险公司受到强监管,即使是破产了我们的保障还是受到保护:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

而相互宝只是一种“互助计划”,没有严格的监管。可能会倒闭、解散。要是忽然解散大家就没有任何保障了!

三、相互宝能够代替商业保险吗?看完上面的缺陷,大家可能已经对相互宝感到有些失望了。但是更加令人失望的是相互宝的保障也是远远比不上商业保险的:

1、所有情况的拒赔、中途退出都不退钱。

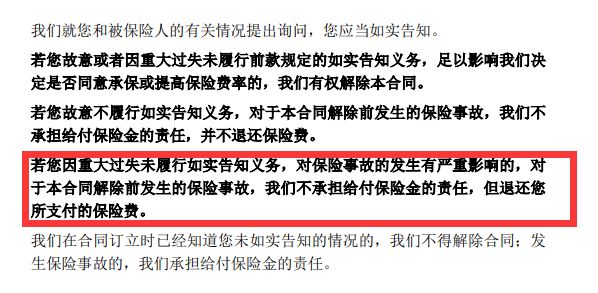

任何一个重大疾病保险当中,都有如实告知这一项内容:

可以看到有一种情况是可以退还保险费的,就是因为重大过失而导致未履行如实告知的情况下,可以返还所交的保费。那么怎么才算是重大过失呢?简单来说就是被保人没有意识到自己的疾病的重要性,不是故意隐瞒病情,这种情况下是可以退还所交保费的。

另外很多保险都有现金价值,退保可以取出现金价值。能够挽回不少的损失:

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

再来看看相互宝,钱交了就交了,退了不仅保障没了,钱也拿不回来了!

2、保障不全面。

相互宝当中只有重疾保障,保障内容十分单一。而市面上的重疾险还有保中症、轻症和疾病的多次赔付了,真的是没有对比就没有伤害,相互宝和保障全面完全不挂钩!

如果大家不知道重疾险保障的是什么,就有必要看看了:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

3、保额太低。

相互宝当中的理赔金额为:30天-39周岁的人重疾互助金是30万,40-60周岁的重疾互助金是10万。

仔细想想40岁的时候正是上有老上有小的年纪,仅仅赔10万怎么够养活一家子呢?更别说生病补补身子了!

市面上的重疾险起码都有50万的保额了,有的在60岁之前还可以额外赔付。举个例子,买50万保额重疾赔150%保额就是75万了!

想要保额充足可以考虑买这些重疾险:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐