一提到保险,学姐见过不少这样的言论:

“保险就是骗人的!”

“保险只有两个不赔,这也不赔,那也不赔。”

“保险太坑了,买什么都不会买保险。”

……

甚至有些人买了保险,没有出险,就觉得亏了,被坑了。

其实保险不会骗人,能骗人的是人。

而且保险的坑,我们在购买前仔细看清楚就好了。

如果你也是对保险有疑问,那可以先来看看这篇:

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

>>重疾险的坑

>>百万医疗险的坑

>>理财类保险的坑

>>投保时的坑

一、重疾险的坑1、重疾险确诊即赔的坑

提到重疾险这个险种,很多人觉得很坑,说好的得看重疾就能赔,结果到头来这也不赔,那也不赔的。

稍微接触到重疾险的朋友,可能会听到过保险业务员这样的话:这款重疾险能保120种重疾哦,得了这些病就马上能赔你一笔钱,赶紧买吧!

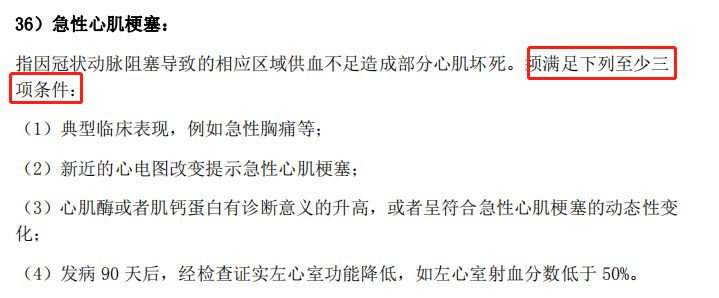

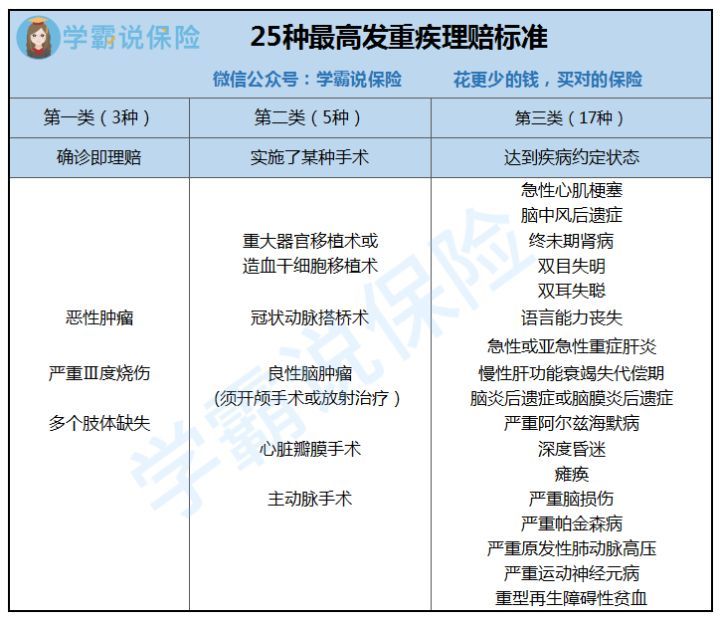

然而事实并不是这样的,患上重疾,并不是确诊即赔的。确诊即赔的只有恶性肿瘤、严重III度烧伤和多个肢体缺少。

其实的病种,比如随便从某重疾险的条款里挑一个疾病出来,看看要满足这些条件:

重疾险赔付的正确说法应该是确诊合同规定的重疾或者达到约定的程度,就可以赔付。

至于其他的疾病,都得按照保险合同条款里约定的赔付状态,达到了才能赔。

我们在挑选重疾险的时候,最好选择保障全面,理赔门槛低的产品,学姐建议你从这些产品中对比来选择哦:

全国热门的136款重疾险对比表weixin.qq.275.com

2、返还型重疾险的坑

“有病治病,没事返钱”,这句话相信稍微接触过保险的朋友都听说过,不少人这也太划算了吧,既能有保障,患病了能赔钱治病,不出险到期还能把钱返回来,这不就可以白嫖一份保障了吗?

保险推销人员也会向客户推荐返还型的产品,说这类产品有多好多好。

其实,重疾险按照保费会不会返还可分为消费型和返还型两种。

而能返还的重疾险产品,保费可不是一般的贵,比消费型重疾险贵上四五倍的都有。

这类产品为了吸引人,打着能返钱的旗号,保障内容可是做得可不是一般的差。

虽然说不出险到期可以返钱,但是这经过几十年的通货膨胀,当初交的保费已经没有那么值钱了。

倒不如买份性价比高的重疾险,多出的钱可以拿去理财。

如果想知道哪些重疾险可以不被保险公司套路的话,可以直接看学姐精心挑选出来的这十款产品:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

百万医疗险的坑,学姐主要想讲的是可续保至100岁这个。

可续保至100岁,这个套路主要是存在于百万医疗险当中,这类保险因每年几百块的保费,就能撬动上百万的保额,而被很多人青睐。

但百万医疗险的健康告知相对比较严格,不保证持续投保,价格也没有保证。

市场上有不少打着“保证续保”的百万医疗险,所谓保证续保,是指在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。

保证续保条款包括两点:保证续保权和保证费率。即无论发生任何情况,不管是产品停售、客户体况发生变化还是其它原因,保险公司均不能拒绝投保人续保,也不能调整保险价格。

所以我们挑选百万医疗险的时候,就要擦亮眼了,遇到这些有坑的产品可以直接跳过了:

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

理财类保险被吹得天花乱坠,几十年后的收益很让人动心,但也逃脱不了理财险被人诟病的本质:收益率很一般,流动性很差劲!

很多人觉得理财险太复杂了,看不懂。其实,目前市面上主流的理财险,都是“年金险+万能险”的捆绑组合。

有些保险销售员为了推销产品,演算理财产品的收益时往往用的是最高档的收益。

可实际上,很多理财产品根本达不到高档收益,可能就是保底收益,能到达中档的收益就算不错了。

如果是具有分红型的产品,那收益更加不稳定了,因为合同条款里白纸黑字写着:分红不确定。

此外要注意的是,分红险分的,不是整个保险公司的利润,而是这款分红险产品的盈利。

并且,保险公司还得先拿掉一部分,剩下的才会按照一定比例分给你。

因此,分红险最坏的情况就是,收益可能为0,保险公司十年不给你分红,你也拿它没辙。

并且,分红险的收益很不透明,各家保险公司从来没有披露过历史分红数据,监管也没有具体要求过,具体分了多少,只有保险公司自己知道。

分红型保险坑就坑在这里,因为没有明确规定你到底能分到多少钱。

所以不要看到分红两个字就觉得一定能赚,有坑在等着你都不知道:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

在投保人身险的时候,几乎都会有一个健康告知要填,这个时候,有些保险业务员为了能促成这个单,就会让客户在健康告知这一块随便填,即都填“否”。

殊不知,就是这个投保时的健康告知,让很多人在理赔时被拒赔了。

所谓健康告知,是保险公司的一种风险评估方式。

它会针对你的健康情况进行一些基本询问,内容包括是否有既往病史、是否住过院等。

如果你现在或者过去身体存在一些小问题,那之后患病的概率就会比正常人高,保险公司为了控制风险,设置了健康告知这一投保门槛。

而且在《保险法》第十六条中规定了:

订立保险合同时,保险公司询问被保人的相关情况,投保人应该如实告知。

所以,理赔时因投保时没有如实健康告知,保险公司拒赔,那你也没撤,毕竟这是法律规定的。

所以对于健康告知中问到的问到的问题要如实回答,但是没有问到的就不用多此一举去回答了。

投保时,健康告知有什么小技巧?weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐