市面上的保险产品琳琅满目,价值规律在看不见的手的操纵之下却不是很明显。见过有很多“溢价过高”的保险被人疯狂抢购,也见过认真地做良心保险的,却很少人愿意买单。

从事保险行业十余载,我给自己买的保险,都是性价比很高的。为了让大家不再被很贵的保险割韭菜,我写了这篇文章:本文重点1、应该买什么保险产品?

2、性价比超高的良心保险配置方案!

3、各类保险应该怎么买才更便宜?

1、重大疾病保险:预算1000-10000元。

在所有的疾病当中,重疾带来的危害是最大的。而重大疾病保险就是一种专门保障重大疾病的保险。当被保人罹患重疾,保险公司以一次性赔付的方式赔偿一笔可以自由支配的资金。

这笔钱可以用来治病,也可以用于日常的开销、子女的教育、父母的赡养甚至还房贷车贷,总之,至少可以过上正常的生活。这对于一个身患重疾的人来说,已经是很大的帮助了。

比如一个年轻人确诊了重疾,那么他是几乎不可能继续工作的,如果他的收入都来源于主动收入的钱,那也就意味着失去了经济来源,没有生活费、也没有人帮他照顾父母、小孩,还贷款。

总之,重大疾病保险的意义在于,保障因重疾带来的收入损失。

我准备了一份超级便宜的重大疾病保险清单,保费低至一千,想买便宜的重大疾病保险的小伙伴不要错过: 十大便宜好价的重疾险大盘点!weixin.qq.275.com

十大便宜好价的重疾险大盘点!weixin.qq.275.com

2、百万医疗保险:100元起。

百万医疗保险是一种报销疾病医疗费用的保险,可以补充医保当中保障不到位的地方。

大家可以看一份医保的报销范围图:

这些地方,都是医保的局限之处。选择一款好的百万医疗保险,我们将能够获得进口药、特效药等的保障,比如癌症的靶向药就是这个范围之内的。

我们能够用新型的医疗设备和服务项目治病,比如质子重离子这项癌症放疗技术。

我们能够报销一些特殊的医疗项目的费用,比如医保当中不报销的住院特需部的住院费用。

总之,百万医疗保险的优点实在是太多了。不过想买到好的保障,一定要基于好的产品:十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3、意外保险:预算500元以下。

意外风险伴随着我们一生,几乎不需要过多的解释,很多人都会为自己添置一款意外保险。

一款优秀的意外保险,不仅能够保障意外导致的伤残和身故,还能够报销意外医疗的费用。

而且一年期的意外保险也是十分便宜的,甚至几十块就能够买到,真的是一种十分值得购买的保险。

买意外保险,我比较推荐这几款:2020年,最值得买的意外险都在这里了weixin.qq.275.com

4、寿险:预算500元起。

其实寿险一般只适合年轻人购买,因为年轻人身上的责任重大。由于现在很多人都是独生子女,一旦不幸身故,父母将没有人赡养,也是十分可怜的。

买一款寿险,不幸身故还能给家人留下一笔钱,更好地生活。

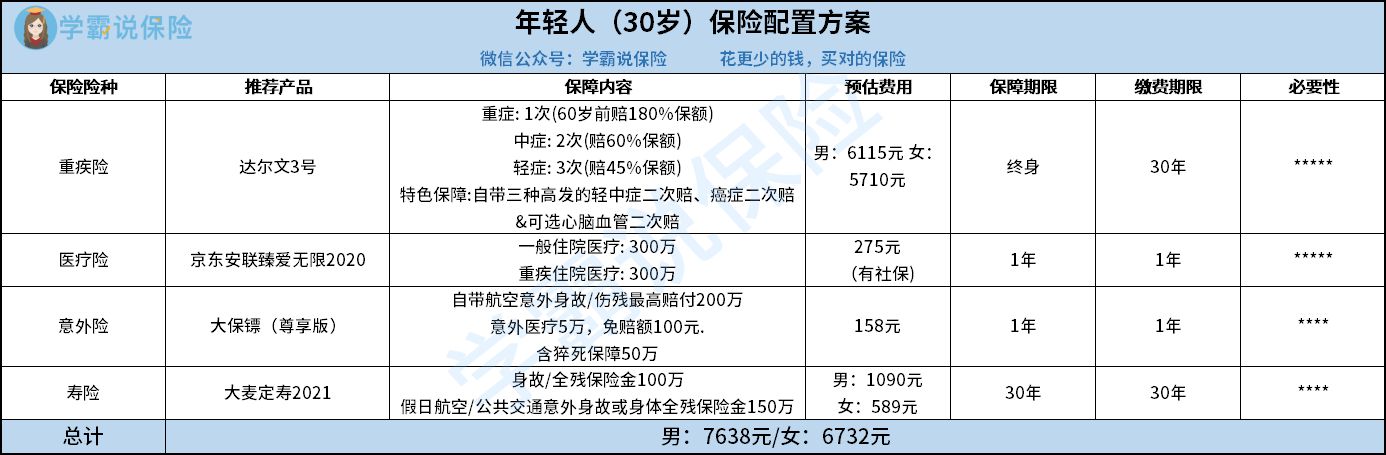

市面上的寿险很多,但是我觉得值得买的只有这几款:二、性价比超高的良心保险配置方案!不同年龄段适合买不同配置的保险,我以30岁的年轻人买保险为例,制作了这份保险配置方案:

❄达尔文3号重大疾病保险:

亮点:

60周岁之前确诊重疾,可额外赔80%的保额。这个重疾赔付比例是目前市面上最高的。

自带早期癌症二次赔、不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入二次赔和中度脑中风二次赔,目前市面上的多数重疾险是对高发的轻症和中症进行额外保障的,这一点达尔文3号还是蛮不错的。

达尔文3号重大疾病保险还可以附加恶性肿瘤二次赔,保费也很便宜,是目前不可多得的性价比高的重疾险产品。

当然,任何一款保险产品都不可能是完美的,达尔文3号重大疾病保险同样也有缺陷:达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

❄京东安联臻爱无限2020百万医疗保险:

亮点:

保障特定既往症,因特定既往症产生的住院医疗费用和该次住院产生的门急诊费用,在扣除1万免赔额后,按照一定的比例报销。

还有重疾绿通、住院垫付等多种优秀的增值服务,为患者就医提供最大的方便。

想进一步了解臻爱无限2020百万医疗保险的小伙伴可以看一下详细评测:臻爱无限2020:刚上线就被人吹爆,却被我扒出这个缺陷...weixin.qq.275.com

❄大保镖意外保险尊享版:

包含猝死保障,目前市面上只有少部分的意外保险保障这一方面,原因是猝死并不属于意外。

大保镖还是让人眼前一亮的。并且,大保镖的保费也十分便宜,低至36元起,也算是刷新意外保险的地板价了。

对大保镖意外保险感兴趣的小伙伴可以看这篇更为详细的评测:深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……weixin.qq.275.com

❄大麦定寿2021定期寿险:

这款定期寿险的保费十分便宜,大约比市面上的同类产品便宜10%-20%。但是保障并不逊色,包含寿险转换权,若是后期觉得保障不够,可将大麦定寿2021转为公司旗下指定的定期寿险或者终身寿险,并且不需要进行健康的证明,十分方便。

这款产品也是不多多得的性价比高的寿险了。

对大麦定寿2021感兴趣的小伙伴还是建议看看这篇文章:华贵大麦2021强势上线,“定寿王者”宝座稳了?weixin.qq.275.com

1、慎重购买返还型保险。

返还型的保险,就是出险了就进行理赔,到了约定的期限依然未发生理赔就返还所交保费。本来这应该是一件不错的事情,但是事实上,很多返还型保险并不划算。

因为返还型保险返还是建立在高保费之上的,如果大家把这笔多花的钱拿来理财,几十年后,你猜会怎么样?

理财的钱可能还要多于返还的保费,所以大部分返还型保险都是智商税。而且,返还型保险还有一些大家不清楚的缺点:出事有钱赔,没事钱还你--返还型保险了解下!weixin.qq.275.com

2、不买捆绑销售的保险产品。

很多看起来保障全面的“保险计划”,其实就是捆绑销售的保险产品,将多种保险加在一起混淆大家,看起来保障很多,但是单独看则是很差的,而且保费还贼贵,不买立省100%。

3、缴费期限越长越好。

保险的缴费期限越长,杠杆也就越高,缴费压力更小。而且一些保险当中还有豁免条款,就是在缴费期间出险了,后期的保费就不用交了,那么经过相同的时间,肯定是缴费期限长的交的总保费少。换而言之,保险缴费期限越长越好。

往期推荐

往期推荐