28岁女性可能还在职场奋斗,每天熬夜加班996,明明年纪不大,但是身体的小毛病却不少,不少人处于亚健康状态,根本不敢去体检,刹那间就升起了买保险的念头。那么28岁女性的保险应该怎么买呢?别急,学姐今天跟大家好好唠一唠。赶时间的朋友可以直接看看之前整理好的这篇文章

28岁的你适合买哪款保险?weixin.qq.275.com

28岁的你适合买哪款保险?weixin.qq.275.com

本文重点:

·28岁女性应该买什么保险?

·专为28岁女性定制的保险方案

一、28岁女性应该买什么保险?

28岁女性虽说还年轻,但是肩上扛起的责任已经不少了,建议28岁女性配齐重疾险+百万医疗险+意外险,能更好的应对未来疾病和意外风险。

1.重疾险

说到女性重大疾病,很多人第一反应就是乳腺癌、宫颈癌、卵巢癌,其实这些我们常听到的重疾,可以说是女性身体健康的“头号公敌”。据中国肿瘤登记年报显示:女性乳腺癌年龄别发病率在20岁后逐渐上升,45~50岁达到高峰。每年有30余万女性被诊断出乳腺癌,发病率为42.55/10万。

对于28岁女性来说,建议提前购买好重疾险以应对未来的疾病风险。重疾险是给付型保险,在不幸罹患重疾时,一次性赔付一笔保额,可以自由支配。除了满足30万起步基本的重疾治疗费用之外,还可以补偿3-5年疗养期间的收入损失,用来购买营养品、煲个鸡汤补补身子,维持日常生活开销,让患者可以安心养病。

重疾险是越早买越便宜,市面上适合28岁女性购买的重疾险产品已经整理好啦,感兴趣的朋友可以看看

推荐给28岁的你,十大值得买的重疾险大盘点!weixin.qq.275.com

2.定期寿险

定期寿险是专为家庭经济支柱设立的,28岁女性正是挑起家庭重担的时期,也是家庭经济主要来源之一,建议配置一款定期寿险。

定期寿险主要是为了防止家庭经济支柱身故或全残后,把车子、房子等高额负债压在年迈的父母身上,影响家庭日常生活。定期寿险可以一次性赔付一笔保额,用以偿还车贷、房贷等负债,还可以作为父母的养老金,给与家庭一定的经济补贴。

定期寿险的杠杆非常高,几百块钱就可以买的上百万的保额,十分划算。市面上值得买的定期寿险已经整理好啦,感兴趣的朋友可以看看

3.百万医疗险

百万医疗险,顾名思义,保额高达上百万,可以弥补医保报销比例、封顶线和报销范围的不足,无论是高价特效药、靶向药、进口药还是高尖端诊疗技术,都可以交给百万医疗险来报销。初次之外,还有质子重离子、医疗费用垫付、绿色就医通道等增值服务,都是比较实用的保障。

百万医疗险十分便宜,几百块钱就可以买到上百万的保额,非常划算。感兴趣的朋友可以看看市面上性价比高的百万医疗险排行榜参考参考

推荐给28岁的你:十大值得买的百万医疗险!weixin.qq.275.com

4.意外险

意外险是对意外伤害的补偿,28岁女性投保时要综合考虑,兼顾意外医疗、意外伤残和意外身故三大责任。

意外险购买无需健康告知,没有年龄限制,价格十分“白菜”,一年几十块就能买到几十万的保额,简直人手必备。十大值得买的意外险都整理好啦,需要的自取

推荐给28岁的你:最值得买的意外险都在这里了weixin.qq.275.com

看到这里,相信大家对与28岁女性适合买的保险也有一定的了解了,可是市面上保险产品五花八门,到底要怎么选择合适的保险产品。帮人帮到底,学姐已经整理好了28岁女性的专属保险方案,大家接着往下看。

二、专为28岁女性定制的保险方案

学姐根据经济情况不同制定了2款28岁女性专属的保险方案,大家可以根据自身的需求和预算选择合适的方案。

l 经济紧张

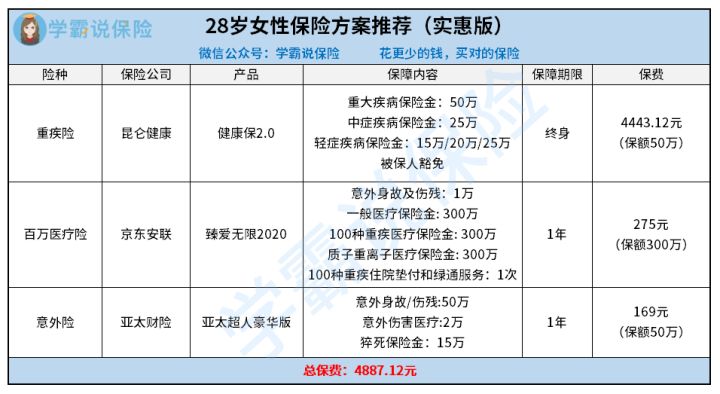

经济紧张的朋友可以选择实惠版的保险方案,28岁女性投保,每年只需要4000多块钱,保障还是比较完善的,具体方案看下图:

1.重疾险选择昆仑健康保2.0

健康保2.0的投保门槛低,即使有乳腺结节、甲状腺结节都有机会标体承保,对于身体有些小毛病的朋友比较友好。而且可以选择附加特定疾病保障,包含乳腺恶性肿瘤、子宫颈恶性肿瘤、卵巢恶性肿瘤等常见的8种女性疾病,可以赔付150%基本保额,对于女性来说能有比较完善的保障,还是比较实用的。

另外,健康保2.0还可以选择附加重疾医疗津贴,在重疾赔付一笔钱后,每年可以领取10%保额作为医疗津贴,最多可以领5次。如果买50万保额,每年可以领取5万元额外津贴,总共可以领取25万元,一定程度上缓解了患者家庭的经济压力,还是比较良心的。

健康保2.0保障比较全面,价格实惠,但是缺点也不少,感兴趣的朋友可以看看这篇文章

网上都说「昆仑健康保2.0」不好?是真的吗?weixin.qq.275.com

2.百万医疗险选择京东安联臻爱无限2020

臻爱无限2020的健康告知宽松,即使有甲状腺结节、乳腺结节、肺部结节,只要边界清晰或规则就有机会申请赔付,而且赔付比例还不低,其中甲状腺报销比例最高可达100%,其他既往症最低也有5%的赔付比例,还是十分良心的。

另外,臻爱无限2020的保障比较全面,质子重离子、医疗费用垫付和绿色就医通道等增值服务都比较到位。而且特殊门诊疾病高至6种,比大多数重疾险产品新增了3种高发疾病的保障,确实是用心了,值得点赞。

但是,臻爱无限2020也是有缺点的,感兴趣的朋友可以看看这篇文章

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买weixin.qq.275.com

3.意外险选择亚太超人豪华版

亚太超人意外险总共有3个版本,价格从15元到169元不等,其中豪华版的意外身故/伤残保额为50万元,最大的亮点在于豪华版有15万元的猝死保障。要知道市面上大部分意外险都是不含猝死的保障的,因为猝死看似意外,实则属于突发疾病。亚太超人把猝死保障也囊括在内,价格十分实惠,确实值得点赞。

但是,亚太超人的缺点也比较明显,比如健康告知严格等等,感兴趣的朋友可以看看这篇文章

亚太超人意外险号称物美价廉,没想到竟有如此缺陷...weixin.qq.275.com

l 经济宽裕

对于经济比较宽裕的朋友,可以选择选择完善版的保险方案,28岁女性整套下来只需要9000多块钱,可以有非常完善的保障,具体保险方案看下图:

1.重疾险选择百年康惠保2.0

康惠保2.0保障非常全面,除了轻中重症基本保障齐全之外,还有12种前症保障,包含肺癌、宫颈癌、乳腺癌等高发重疾的前症,可以赔付15%基本保额。前症保障主要是鼓励患者“早发现、早诊断、早治疗”,在极轻微病症时,就采取治疗措施,有效降低疾病恶化的可能性,是一项比较新颖的保障。

关于前症保障还有疑问的朋友,可以看看之前整理好的这篇文章

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

另外,康惠保2.0的重疾赔付十分给力,在60岁前罹患重疾,可以赔付160%基本保额。也就是说,如果买50万保额,在60岁前可以一次性赔付80万元,足足多了30万元,还是比较良心的。

2.定期寿险选择华贵大麦2020

经济宽裕的朋友可以配置定期寿险,华贵大麦2020健康告知宽松,询问的都是比较常规的问题,不算很苛刻。对于甲状腺疾病或结节等既往症,还有吸烟、喝酒等常见问题都未做告知要求,还是比较宽松的,即使身体有些小毛病或不良生活习惯的朋友也有机会正常投保。而且还有定期和终身寿险转换权功能,给消费者提供更多的选择空间。

大麦2020的保费也不贵,一年628元就可以买保一百万的保额,还是十分划算的。但是大麦2020缺点也比较多,感兴趣的朋友可以看看这篇文章

华贵大麦2020:价格极低的背后有些缺陷!weixin.qq.275.com

3.百万医疗险选择平安e生保·长期医疗险

平安e生保长期医疗险最大的亮点在于保证续保20年,相比于市面上一年期或者保证续保6年的产品,平安e生保长期医疗险的20年可以说是秒杀全场。要知道对于一年期的百万医疗险来说,续保就是很大的问题,平安e生保直接把续保期限拉长至20年,确实是十分“豪横”。

另外,平安e生保的基础保障也不逊色,不仅有绿色通道和专案管理增值服务,还有指定门诊医疗保险金和住院前后30天门急诊保险金,包揽了住院前期诊疗和出院后复诊的治疗和药物费用,还是比较实用的。目前市面上大部分只保障住院前7天后30天的门急诊,相对来说,平安e生保就良心多了。

但是,平安e生保的缺点也比较明显,费率是可调的,不是恒定的,感兴趣的朋友可以看看这篇文章

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...weixin.qq.275.com

4.意外险选择人保PICC盛世无忧高额意外险尊享版

PICC盛世无忧高额意外险对打的亮点在于意外身故或伤残的保额高达200万,市面上大部分意外险的保额最高都是50万元,一旦发生意外时,其实是不太够用的。盛世无忧直接把意外险保额“天花板”拉高了4倍,对于追求高保额的朋友比较实用。

另外,PICC盛世无忧高额意外险也有猝死保障,而且保额高达50万元,自发病之日起3天内死亡都可以获得赔付,相比于市面上“6小时内”或者“突然身故”的理赔条件要宽松很多。而且盛世无忧尊享版还有航空意外保障,最高可以赔付200万元,可以叠加身故或伤残保障,也就说最高可以赔付400万元,这也太“豪”了吧。

想要了解更多PICC盛世无忧高额意外险信息的朋友,可以看看之前整理好的这篇文章

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!weixin.qq.275.com

总的来说,28岁女性购买保险可以选择的范围还是挺多的,大家在购买之前可以多进行对比,一定要仔细慎重。最后奉上学姐熬夜整理的保险避开指南,感兴趣的朋友可以看看

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

往期推荐

往期推荐