每年年底时,各大保险公司都会相继推出开门红产品,所以市场上年金险产品的竞争是相当激烈,消费者是应接不暇。

而朋友在前几天正好跟学姐打听说泰康智赢人生年金险怎么样,因为他看到网上风评说这款产品很不错,那这个风究竟是民心所向,还是代理人吹起的呢?学姐今天就来扒一扒这款泰康智赢人生年金险。

泰康人寿「智赢人生」的收益低到尘埃,你可千万别买weixin.qq.275.com

泰康人寿「智赢人生」的收益低到尘埃,你可千万别买weixin.qq.275.com

泰康智赢人生年金险怎么样,好不好?

泰康智赢人生年金险收益如何,值得买吗?

与其他保障类保险不同,购买年金险时我们需要特别关注保险公司的背景,因为年金险产品的收益跟保险公司的经营情况挂钩,所以在介绍智赢人生年金险怎么样前,大家先来了解下它的承保公司:

泰康人寿,怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

话不多说,来看泰康智赢人生年金险的产品形态图:

从图上可以看出,泰康智赢人生年金险有多种年金领取方式,颇具特色,下面学姐来一一细说。

1、特别保险金

如果被保人的投保年龄不超过55周岁,那么在保单的第6、7年可以领取一笔泰康智赢人生年金险的特别保险金,领取比例与缴费期限挂钩,具体情况如下:

缴费期限越长,泰康智赢人生年金险的特别保险金给付比例越高,最高能够给付100%年交保费。

2、生存保险金

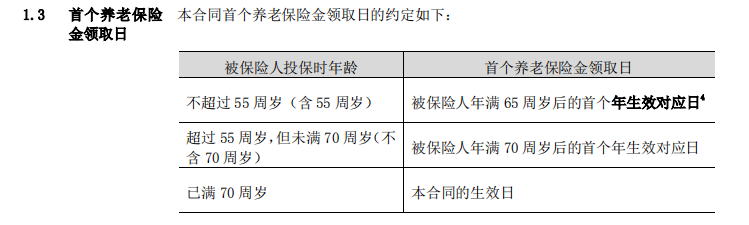

如果被保人的投保年龄不超过62周岁,在保单的第8年起,直至本合同的首个养老保险金领取日前,泰康智赢人生年金险每年可以领取10%基本保额的生存保险金。

泰康智赢人生年金险的首个养老保险金领取日时间与投保年龄相关,投保年龄越小,领取日也就越早,最早的领取日为65周岁时,具体约定条件如下图所示:

3、活力养老保险金

自本合同的首个养老保险金领取日起,直至被保人年满80周岁时,泰康智赢人生年金险每年可以领取10%基本保额的活力养老保险金。

4、养老保险金

自本合同的首个养老保险金领取日起,直至被保人年满106周岁时,泰康智赢人生年金险每年可以领取10%有效保险金额的养老保险金。

其中,首个养老保险金领取日的有效保险金额为108%基本保额,随后每年在上一个保单有效保险金额基础上递增8%基本保额。

并且,养老保险金是与活力养老保险金分开的,也就是说如果被保人在55周岁前投保泰康智赢人生年金险,那么在他65-80周岁时,可以领取两份养老保险金。

另外,泰康智赢人生年金险的年金领取有一次性领取选择权,指的是如果被保人的投保年龄不超过65周岁,那么他在首个养老保险金领取日前的30天内可以一次性领取出活力养老保险金和养老保险金,具体给付数额如下:

总的来说,泰康智赢人生年金险的年金领取方式科学,最长可以领取到106周岁,完全覆盖人们退休后的年龄段,且活力养老金和养老保险金都是保证领取的,即使被保人在65-99周岁期间不幸离世了,活力养老金和养老保险金也会正常给付,让保单受益人领取。

不过,相比其他年金险产品,泰康智赢人生年金险有着这些不足之处:

1、返钱速度不算快

泰康智赢人生年金险在保单的第6年才开始给付保险金,而目前市面上部分年金险是在保单的第5年便可以领取保险金,所以它的返钱速度不算快。

2、身故和养老保险金二选一

许多人在投保泰康智赢人生年金险时,以为生前能领养老保险金,死后能领取身故保险金,且不是美滋滋。

而实际上鱼和熊掌不可兼得,如果被保人在首次领取养老金之前就身故,可以领取的是现金价值或保费总额较大者;如果被保人在首次领取养老金之后身故,那么就没有身故保险金了,所以身故保险金和养老保险金只会给付一项。

3、豁免条件较为严格

泰康智赢人生年金险的保费豁免条件为意外身故和高残,且必须是意外因素造成的,如果是疾病则无法豁免,这就显得比较苛刻了。

人一旦罹患重疾,也是会在较长一段时间内丧失工作能力,很可能因为缴纳不起保费,导致被保人在中途失去保障。

因此,大家在选择年金险时,要仔细查看产品的条款,了解它有哪些缺点,看看适不适合自己购买,如果你实在不清楚如何选择好,学姐来给你支招:

学会这招,远离年金险99%的坑weixin.qq.275.com

了解了泰康智赢人生年金险的基本产品形态后,我们再来看看这款产品的收益情况如何,看看它值不值得买呢?

为了更加直观的表达,学姐以30岁女小张为例,年交保费10000元,交15年,保额为18630元,分两种情况来为大家演示下泰康智赢人生年金险的实际收益情况。

1、小张一直活到保单年度结束时,且按年领取养老金

(1)特别保险金

小张在保单的第6、7个年度可以领取泰康智赢人生年金险的特别保险金,为100%年交保费,共计:10000*2=20000元。

(2)生存保险金

小张在保单的第8个年度起,直至64周岁时,每年可以领取一笔泰康智赢人生年金险的生存保险金,为10%基本保额,共计:18630*10%*28=52164元。

(3)活力养老金

如果小张按年领取养老金,未使用一次性领取选择权,那么她自65周岁起,直至80周岁时,每年可以领取一笔泰康智赢人生年金险的活力养老金,为10%基本保额,共计:18630*10%*16=29808元。

(4)养老保险金

如果小张按年领取养老金,未使用一次性领取选择权,那么她自65周岁时起,直至106周岁时,每年可以领取一笔泰康智赢人生年金险的养老保险金,为10%有效保险金额,共计:

第一笔,1863*108%=2012.04元

第二笔,1863*(108%+8%)=2161.08元

第三笔,1863*(116%+8%)=2310.12元

后续年度以此类推

2、小张使用一次性领取选择权,且在65周岁后首个年生效对应日生存

如果小张使用一次性领取选择权,那么可以领取的康智赢人生年金险的养老金为7倍保额,共计:18630*7=130410元。

除去小张共交保费:10000*15=150000元,那么她只多领了19590元,而这笔钱却要放在保险公司30多年,经过通货膨胀影响,最终到手都已经不值钱了。

不过,如果生存类保险金不领出的话,可以放入康智赢人生年金险的万能账户复利,且由于这款它是分红型产品,所以还有现金分红也能一同进入万能账户进行增值

据官方数据显示,康智赢人生年金险的万能账户保底利率为2.5%,和市场部分万能账户保底利率为3%的年金险产品相比,它的收益不算高。

并且,康智赢人生年金险的分红不确定,因为这是由保险公司根据上一年度的经营情况自行决定分配的,而保险公司的实际收益情况都是保密的,所以消费者可能有分红,也可能没有。

学姐此前便专门写过一篇文章介绍分红型保险,感兴趣的可以点击深入了解一下:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

所以,总体来看,康智赢人生年金险作为理财产品,收益不太可观,如果大家想要购买年金险作为养老金的话,不妨参考下学姐挑的这款收益更高的产品:

十大值得买的年金险大盘点!weixin.qq.275.com

往期推荐

往期推荐