2020年也渐渐步入年底,年金保险的狂欢节也开始揭幕。这不,太平洋人寿的鸿享年年就抓住了不少小伙伴的眼球,它能完美的解决人们的养老、财富传承等问题。

还在观望这款产品的小伙伴也开始蠢蠢欲动,别急,学姐先给大家测评后再买也不迟!毕竟年金险的暗坑也不少。

为了防止大家踩坑,建议先阅读这篇文章:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

・鸿享年年保障揭秘,这些缺陷怕是hold不住

・符合这些条件的人,一定要买年金险!

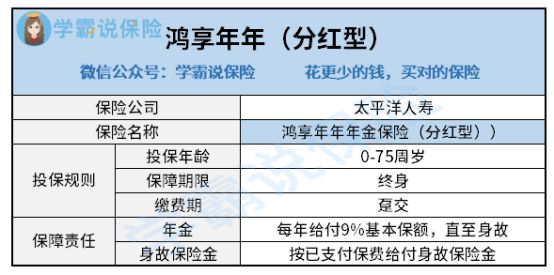

下面就来仔细分析下鸿享年年年金保险(分红型)到底怎么样,话不多说,先看看这款产品的保障图:

从上图能看出,鸿享年年年金保险(分红型)的投保年龄为0-75周岁,保障期限是终身,缴费期限为一次性缴清。此外,鸿享年年年金保险(分红型)的保障内容包括:年金+身故保险金。

1、年金

这项保障保单生效后,每年都可领取9%的保额,活多久领多久。

2、身故保险金

这个保险金也可以理解为身故时已交的保费,受益人可以一次性领取,不过这项内容基本上各家都有,不足为奇。

接下来我们就直接分析鸿享年年年金保险(分红型)的亮点所在。

>>保单收益领取确定,可终身领取:鸿享年年年金保险(分红型)是一款纯年金险,每年的领取时间、领取金额都是固定的,投保后就能直到领多少钱,并且活到老领到老,终身有保障。

>>投保年龄宽松:鸿享年年年金保险(分红型)的投保年龄为0-75周岁,无论是给孩子储备教育金还是老人准备养老金都是不错的。

毕竟市面上大部分年金险的投保年龄为0--60周岁左右,相比之下鸿享年年年金保险(分红型)的投保范围更广一些。

不过经过学姐熬夜测评,发现鸿享年年年金保险(分红型)的缺陷更为明显:

>>分红不确定:鸿享年年是分红型年金险,我们要知道,分红来源于公司的可分配盈余,它是指总利润扣除股东权益、准备金、可计提部分之后剩余的那部分。

至于计提部分如果保险公司提的多,那我们就分的少,而且这些数据是非公开的,所以分多少完全区别于保险公司。

>>流动性差:一般来说,分红险在缴费前几年,能够退出的现金价值非常低,分红也还没开始,一旦退保损失巨大。

如果想要避开这些坑,建议先阅读这篇文章:

学会这招,远离年金险99%的坑weixin.qq.275.com

因此,对于一般人来说,还是建议大家把基础保障做足后再考虑鸿享年年年金保险(分红型),才能以备不时之需。

二、符合这些条件的人,一定要买年金险!年金险并不是适合所有人买,但对于以下这几种情况是比较适用的:

1、有养老规划的年轻人

养老年金可以提前规划,趁着年轻时期,为以后做打算,想要优质的养老生活,就得从现在开始规划。

2、为孩子做长远打算的父母

中国式父母,最担心的是自己老了没钱留给孩子,其实可以给孩子买一份年金险,可以作为教育金、婚嫁金、创业金等,但前提是首先转嫁孩子的疾病风险,做好最基础保障。

3、有一定经济基础的人

年金险有资产隔离、资产保值的作用,对于资金充足的人来说,需要多种方式进行财富管理。

如果符合以上这几种情况,可以考虑购买年金险。

但对于经济条件一般,基本的疾病都没保障全面的人来说,购买年金险只会加重个人的财务风险。

所以这里给大家整理了一些针对不同人群该如何购买保险的攻略:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

综合来看,虽说鸿享年年年金保险(分红型)具有稳定、强制储蓄、投保年龄广的优势,但缺点也不容忽视,分红不确定、保障不给力、流动性差等缺陷,况且年金险也不适用于所有人。

所以建议大家先把基础保障做足后再考虑年金险,这样保障才更加全面到位。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐