前阵子学姐有一个朋友说看上了光大永明人寿的一款保险,但是却因为这个保险公司的名气不是很大,就担心这家公司会不会不靠谱。

今天学姐就来和大姐分析一下光大永明人寿保险公司到底怎么样?

开始之前,我们先来看一下光大永明人寿在国内保险公司的排名,看这里:

2020年偿付能力排名前十的保险公司,哪家好?weixin.qq.275.com

2020年偿付能力排名前十的保险公司,哪家好?weixin.qq.275.com

本文重点:

一.光大永明人寿的综合实力

二.光大永明人寿的产品如何?

一.光大永明人寿的综合实力1、光大永明人寿的背景

光大永明人寿保险有限公司(以下简称“光大永明”)成立于2002年4月22日,总部注册在天津,注册资本为30亿人民币,法定代表人为张玉宽。

光大永寿保险有限公司是由具有逾百年海外寿险经验的加拿大永明金融与实力雄厚的中国光大集团携手组建,是中国北方第一家合资寿险公司。

2.偿付能力

偿付能力算是能够直接反映保险公司有没有能力理赔的数据了,不管一家公司名气多响亮,有没有理赔能力还是得看数据。这里有个知识点要补充一下:

核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。

综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。

当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

而在2019年的保险公司偿付能力统计表统计中,光大永明人寿的偿付能力充足率是200%,超过了100%的及格线不少。看来还是很优秀的。

光大永明的偿付能力超过平均水平这么多,那么它和其他的保险公司相比又如何呢:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

嘉多保的一款多次赔付的重疾险,那到底这款产品有什么特别之处,我们来分析一下:

1)重疾多次赔付:110种重大疾病进行保障,分为6组,赔付6次,每次赔付100%基本保额,保单前10年且50周岁前首次确诊重疾,额外赔付20%保额。

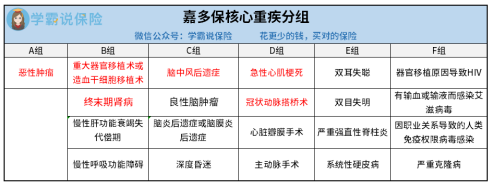

很多人会觉得赔付次数多,那赔付率就大了,但是具体还要看这个产品的一个分组情况,我们来看一下嘉多保的分组合不合理:

表格中可以看出,嘉多保把六种高发疾病分成了四组,将恶性肿瘤单独分成一组,降低了赔付门槛。

据统计,重疾险的80%赔付都在恶性肿瘤上,多次赔付把恶性肿瘤单独分开,如果再次得了其他分组的疾病,就可以再次赔付。

毕竟得了恶性肿瘤的人即使治愈了,身体免疫力也会下降,这个时候就很容易患上其他疾病。在分组这一点上,嘉多保做得还是很人性化的。

很多人会想多次赔付其实只是保险公司的噱头,不可相信,但是事实真的是这样吗,想了解的,看这里:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

2)轻中症赔付比例高:25种中症赔付50%,赔付两次。40种轻症赔付3次,依次为30%,35%,40%。这个赔付比例在当前市场也算是高的。毕竟现在很多产品还是中症赔付40%,轻症赔付20%的。在这一点上,可以看出光大永明还是挺大方的。

3)可选癌症多次赔付:对于癌症多次赔这个概念可能有一些人还有点模糊。学姐简而言之将就是:如果得了癌症,但是在合同规定的期间内转移复发了,可以进行第二,三次理赔。嘉多保的癌症多次赔付的间隔期为3年,赔付比例为100%保额。这样的多次赔付,也很的是保障得很全面了,毕竟癌症的复发率是相当之高的。

4)贴心的增值服务:被保险人如果在等待期后首次确诊重疾或疑似重疾,就可以免费享有一次“光之翼·护佑天使”健康服务。

服务内容包含“重疾前期咨询”、“重疾求医就诊”和“重疾后续治疗”三个不同阶段的全流程服务,专门解决眼下医疗资源紧缺的问题,为有需要的客户提供专家预约、住院协调、优先手术等增值服务,解除重疾风险的后顾之忧。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐