最近重疾险市场又有了新动静,原因在于中国人保险新推出了一款重疾险-无忧人生2020,刚上市就成为了热门产品,所以也被拿来和市面上热门重疾险做对比,那么它具体表现如何?感兴趣的朋友不妨先看看:

无忧人生与全国热门的136款重疾险对比表weixin.qq.275.com

无忧人生与全国热门的136款重疾险对比表weixin.qq.275.com

话说回来,学姐在后台也看到不少了朋友的留言,都来问我这款产品究竟怎么样?可以买吗?与此同时,还有一个大家比较关心的问题,那就是中国人保虽然是老牌保险公司,但真的靠谱吗?关于这些问题,学姐今天就给大家一一解答。

本期重点:1.中国人保到底靠不靠谱?

2.无忧人生2020优缺点分析?值不值得入手?

一、中国人保到底靠不靠谱?前面提到,很多朋友对中国人保是否靠谱持观望态度,那么今天学姐就从公司背景以及偿付能力这两方面给大家检验下:

1.公司背景

中国人民保险集团股份有限公司成立于1949年,是一家综合性保险公司,不仅是世界五百强之一,也是世界上最大的保险公司之一,属中央金融企业,注册资本为4242399.058 万元人民币。

中国人保旗下拥有人保财险、人保资产、人保健康、人保寿险等十余家专业子公司。经营范围涵盖财产保险、人寿保险、健康保险等领域,在海内外具有深远影响力。2018年在上海证券交易所上市,2020年名列《财富》世界500强排行榜第112位。由此可见,中国人保资本确实非常雄厚,实力不容小觑。

2.偿付能力

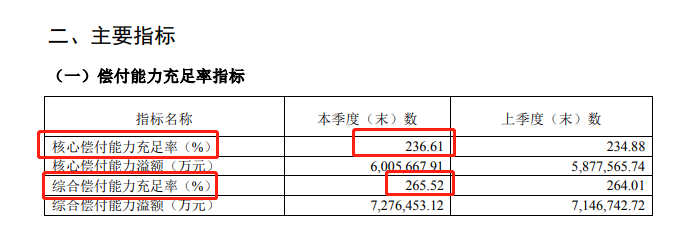

接着,我们来看中国人保的偿付能力。偿付能力实际上是保险公司偿还债务的能力,主要通过核心偿付能力充足率和综合偿付能力充足率这两项数据来衡量。并且根据银保监会的规定,保险公司的核心偿付能力充足率>50%、综合偿付能力充足率>100%才算合格。

如上图所示:中国人保2020年第3季度的核心偿付能力充足率为236.61%,综合偿付能力充足率为265.52%,远远超过标准水平。至于要说它的偿付能力能否在最新排行榜中名列前茅?感兴趣的朋友不妨看看这里:

2020年偿付能力排名前十的保险公司,哪家好?weixin.qq.275.com

总的来说,中国人保无论在公司背景以及偿付能力方面的数据是比较亮眼的,当然也不可能不靠谱。那么接下来我们趁热打铁,看看它旗下产品无忧人生2020表现能否也有出色表现?

二、无忧人生2020优缺点分析?值不值得入手?按照老规矩,学姐先给大家看看无忧人生2020长什么样:

那么话不多说,我们先来看看这款产品有什么亮点:

1.承保年龄最高可65岁

无忧人生2020最高投保年龄到65周岁,要知道目前市面上大部分重疾险只支持50-60周岁人群投保。相比之下,人保无忧人生2020投保年龄限制比较宽松,对超过60岁人群投保是比较友好。

2.品牌知名度高

中国人保作为知名品牌保险公司,多年来,一直以规模大、市场份额大、雄厚实力稳居中国保险公司第一梯队。而无忧人生有中国人保这大靠山,想不出圈也难。

看到这,如果对无忧人生2020的喜爱值瞬间飙升的朋友,可别怪学姐来泼冷水了,毕竟以下这些缺陷可是让学姐大跌眼镜,心急的朋友不妨看看这里:

升级后的「无忧人生2020」,这个问题还是没解决……weixin.qq.275.com

1.缺少中症保障

随着重疾险越来越受到重视,重疾险产品的市场竞争也异常激烈。多公司的产品都逐步升级上中症保障,毕竟中症保障能保证我们在疾病前期的医疗费用,提高疾病治愈率。可惜的是,无忧人生2020没有中症保障,从这一点上看,显然是没有跟上潮流的步伐。

2. 轻症首次赔付比例低

其次,无忧人保2020虽然轻症不分组有3次赔付机会,且有递增额度。但从医学角度来看,一个人多次患轻症的概率是较低的,因此首次轻症赔付比例高是比较实用。而无忧人生2020轻症首次赔付只有20%,要知道,目前在重疾险市场,轻症赔付30%是基本标配了,可见无忧人生2020在这方面确实要逊色一些。

3.保费贵

此外,学姐对这款产品做了保费测算,选择50万保额,30年缴费。不管男女保费都超过1万元。1万元对于普通家庭来说,也是一笔不小的数目。说实话,有这钱我们完全可以去选择更优秀的重疾险,比如学姐整理的以下几款重疾险:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

总的来说,无忧人生2020整体表现一般,轻症赔付比例不高,还缺少中症保障,产品定价偏高,跟市面上的产品对比,竞争力不足。所以学姐建议想入手的朋友还是三思而后行。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐