e生平安是平安财险推出的一款1年期重疾险产品。

e生平安重疾险对比长期重疾险的区别在于,这类的一年期产品需要一年一续的,和医疗险有点相类似。

那么,平安e生平安重疾险保障内容如何?有什么优缺点呢?今天学姐就给大家对比解析一下:

E生平安与全国热门的135款重疾险对比表weixin.qq.275.com

E生平安与全国热门的135款重疾险对比表weixin.qq.275.com

本文重点

一、E生平安重疾险优缺点分析

二、重疾险买定期还是买终身?

一、E生平安重疾险优缺点分析

e生平安重疾险针对不同的年龄段,不同的保障内容推出了4个版本。分别是少儿版、基础版、常规版和高端版,关于这些不同版本的详细保障内容,大家看下图:

可以看到,e生平安重疾险的保障内容比较简单,100种重疾,赔付的保额根据不同保障计划而定。

只要被保人确诊的重疾是在这100种重疾范围内,确诊即可获得合同约定的重疾保额赔付。

4款保障计划的主要区别在于各项保障投保年龄、保额不一样,价格也不一样,另外少儿版无ICU治疗保险金保障。

基础版到高端版,保额随之越高,保费价格也越高,不过在承保年龄上,则是相反。

承保年龄范围最广的是基础版,最高可承保至65岁;高端版则45岁人群就不能接受投保了。

看完保障内容,下面来分析一下e生平安重疾险的优缺点:

优点:

1、价格便宜

以女性投保为例子,每年六百多元就能获得高端款的50万元重疾保障+5万元的ICU治疗保险金,保费十分便宜。

2、有ICU治疗保险金

基础版、常规版、高端版有ICU治疗保险金保障,最高有5万保额。ICU治疗保险指的是被保人进行ICU监护治疗继续赔,0免赔额,100%赔付。

ICU的治疗费用是很高的,治疗保险金是比较贴心的一项保障。

但是需要在三级或三级以上医院内设置的ICU病房接受治疗,并且在ICU病房内接受持续治疗超过120小时,条件有点严苛。

缺点:

1、保障不全面

整体看来,这款产品保障不是很全面,缺乏轻、中症保障。作为单次赔付的重疾险,保障完全不够用,与市面上的其他重疾险相比是没有任何竞争力的。

2、续保条件差

e生平安重疾险是一年期产品,不保证续保,续保需要审核,如果发生理赔或者健康状况变化,之后可能无法继续购买,续保不稳定。

3、健康告知严格

有问及息肉囊肿、结节、肝炎、妊娠合并血压糖尿病肾脏疾病等情况,且不支持智能核保,如果不符合健康告知的要求,直接就不能购买了。

如果身体有点小毛病,想要购买健康告知比较宽松的产品的朋友,可以看看下面的几款产品:

十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com

一年期重疾险的价格确实便宜,如果是作为临时过渡的保障,或已经购买长期重疾险,选择一年期的产品作为补充,这样是没问题的。

但长期来看,一年期的产品,续保不稳定。如果产品停售,或健康状况发生变化,就不能购买了,而且保费会随着年龄增加。

因此,学姐还是建议优先配置长期的重疾险,一旦投保成功,每年保费都是一样的,不受健康状况变化、停售的影响,保障更加稳定和全面。

如果想要了解更多的重疾险产品,可以看看这篇文章:

十大值得买的重疾险大盘点!weixin.qq.275.com

二、重疾险买定期还是买终身?

重疾险根据保障期限可分为一年期、定期和终身型三种。

一年期的重疾险一般是不建议购买的,那么定期重疾险和终身重疾险如何选择,下面一起来谈谈:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

1、两者的区别

定期型重大疾病保险属于消费型保险,它保障期限可以是10年、20年或者是30年,也可以是保障到60岁、70岁,甚至是到80岁的。

终身型重大疾病保险,就是给被保险人提供终身的保障。

对于定期重疾险和终身重疾险的区别,相信大家都有所了解。一是保障期限的区别,二是保费的区别。这两者是相互联系的,保障时间越短,自然保费也会相对便宜。

2、两者该如何选择?

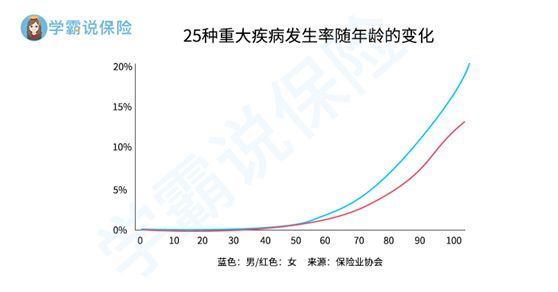

根据保险行业发布的25种重疾发生率表来看,人的一生,发生重疾的概率会随年龄的增长而加速升高,如图:

由图可见,如果重疾只保到60岁、70岁,往后,在我们最有可能发生重疾的阶段,反而失去了保障。

买了定期型重疾险后,如果在到期前发生了重大疾病,那么它是可以很好地解决重大疾病的后期康复护理等费用的。

定期型重疾险最大的问题就是在到期后风险如何转移。到期后最大的两个问题:

一个是年龄过大再次购买重疾险保费过高。

一个是身体状况导致无法再次购买新的重疾险。

如果到期后发生重大疾病,在没有保险的情况下,那么疾病的治疗费用都只能自己承担。

如果经济条件允许,最好一步到位,选终身型重疾险,保障会更全面,更有安全感。

往期推荐

往期推荐