年金险说到底还是理财险,所以惠金生值不值得买,得看它的收益率:

新华开门红「惠金生」:三金+复利增值赚翻天?weixin.qq.275.com

新华开门红「惠金生」:三金+复利增值赚翻天?weixin.qq.275.com

惠金生是一款非常典型的“年金险(主险)+万能账户(附加险)”型理财险,它的收益来自三方面:关爱金、生存金和满期金,具体我们看下图:

(可以看出,惠金生的缴费压力还是很大的,每年要交近7万元,连续交5年,差不多就是35万左右)

下面我们来了解一下各方面的收益(10万保额,5年交,保15年):

1、关爱金

第5个保单年度领取年交保费的100%,领取1次。那么被保人在35岁时能一次性领取10万元。

2、生存金

第6-14个保单年度,每年领取基本保额的30%,一共领取9次,则被保人在36-44岁时共领年金为133700*30%*9=360990元。

3、满期金

第15年满期领保额的100%,即:被保人在45岁时可领取满期金133700元。

看起来这个收益还不错,但是,具体收益如何,得看下内部收益率(IRR)和万能账户的收益率。

1、内部收益率(IRR)

IRR就是内部收益率,它类似于银行的年利率,是用来计算投资收益的,什么意思呢?我给大家举个例子。

比方说,你有50万,你把这笔钱存到银行,银行每年给你4%的年利率。那如果你拿着这50万进行投资呢?假如你第一年投一个项目,投了30万,第二年又投了20万,第三年项目开始盈利,赚了30万,第四年赚了30万,第五年赚了10万,第六年赚了10万。

我们除去成本50万,你在6年时间内,总计盈利30万。那这5年平均每年的收益率是多少?就可以通过IRR计算得出。

通过IRR,我们就能算出此次投资的年收益率,然后对比银行(或者其他理财产品)年收益率,就知道哪款产品收益高,哪款产品低了。

通过计算,我们得到惠金生的IRR为2%,具体计算如下:

也就是说:我们把50万存到保险公司,存了差不多11年,保险公司给你的年利率只有2%,好家伙,最起码比银行利率低了1.5%。

惠金生的收益率连银行都不如,更别说和其他高收益的年金险产品相比了:

十大值得买的年金险大盘点!weixin.qq.275.com

说完了IRR,我们再来看一下万能账户的收益率。

2、万能账户收益率

所谓万能账户就是:保险公司返还给你的生存金(年金),你不着急领取,就可以选择让这笔钱进入万能账户中,实现增值。

万能账户一般有三个收益利率:保底收益率、中档收益率和高档收益率。除此之外还有一个保险公司的实际结算利率。

保底收益率就是保证的最低收益率,不管保险公司经营状况怎么样,它每年给你的利率不会低于保底利率;

中档收益率和高档收益率是理想状态下,账户的年收益率能到多少,这两个收益率参考意义不大,只是拿来忽悠人的。

最常见的就是推销人员说的:“这款产品收益率高达6%—10%!”要是真的有这么高的收益率,那别人还玩儿什么股票和基金,所有人都一起买年金险好了。

实际结算利率是不固定的,具体需要看保险公司公布的数据,每个保险公司每个月都会公布一次结算利率。

所以说,看万能账户,我们只需看两个收益率:保底收益率和实际结算利率。

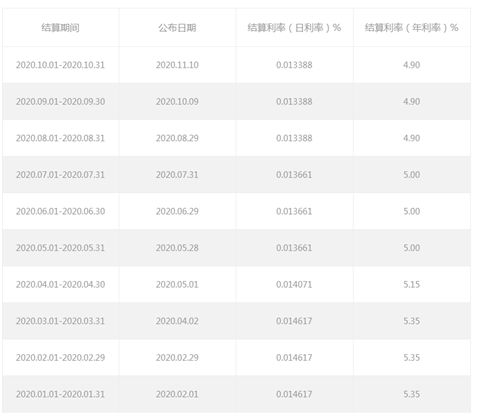

惠金生的天利万能账户的保底利率是2.5%。至于结算利率,新华保险公司官网公布的数据如下:

我们很容易就能发现,天利万能账户从今年初(5.35%)开始,利率就呈下降趋势,直到上个月,其利率已经降到了4.9%。

事实上,所有的万能账户和新产品发售时,结算利率结算利率都非常高,差不多在5%左右,但随着时间的推移,结算利率是会下降的,最终会稳定在3%—4%左右。

所以说我们在看万能账户的结算利率时,要把时间线拉长一点,如果是新推出的万能账户,我们可以找这家保险公司推出的其他万能账户,然后看一下这家保险公司的万能账户的平均结算利率是多少,好让心里要有个底。

总得来说, 惠金生这款年金险的收益偏低,并不建议大家购买。

大家可以通过IRR来计算年金险的相关收益,争取找到一款收益比较高的产品,不过在购买年金险时,除了收益率,还有一些东西需要大家注意:

学会这招,远离年金险99%的坑weixin.qq.275.com

往期推荐

往期推荐