前几天,老王意味深长的跟我说“人生漫漫长,一定要做好规划,不然到老了就没钱去玩咯。”我挠挠脑袋,这家伙今天吃错药了吧?

老王又说道“什么时间越长,身价越高,买了就能抵抗通货膨胀...你说是真的嘛?中意人寿永续我爱好不好,名字怪好听的...”

原来,他正在琢磨市场上非常火热的理财型保险——增额终身寿险。一时规划一时爽,一直规划一直爽。学姐今天就借这款产品来讲讲增额终身寿险那些事~

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

本文重点:

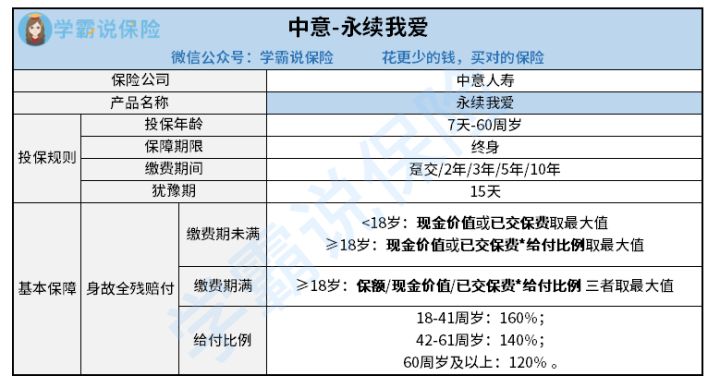

1.全面剖析中意人寿的永续我爱增额终身寿险

2.增额终身寿险适合人群有哪些?

不看保障内容瞎说的都是耍流氓,学姐这就耍流氓...不不不..这就呈上永续我爱的基本形态图:

这是一款增额终身寿险,每年以固定比例递增直到终身,如下图。

看一款增额终身寿险好不好,收益高不高,稳不稳定,可以从现金价值(退保时投保人可拿到手的钱)以及身故保险金(受益人拿到手的钱)来分析。

身故全残赔付分为缴费期未满和缴费期满,18周岁前后所能选择的金额不同,如表中所列,这里不再赘述。给大家举个例子就明白了:

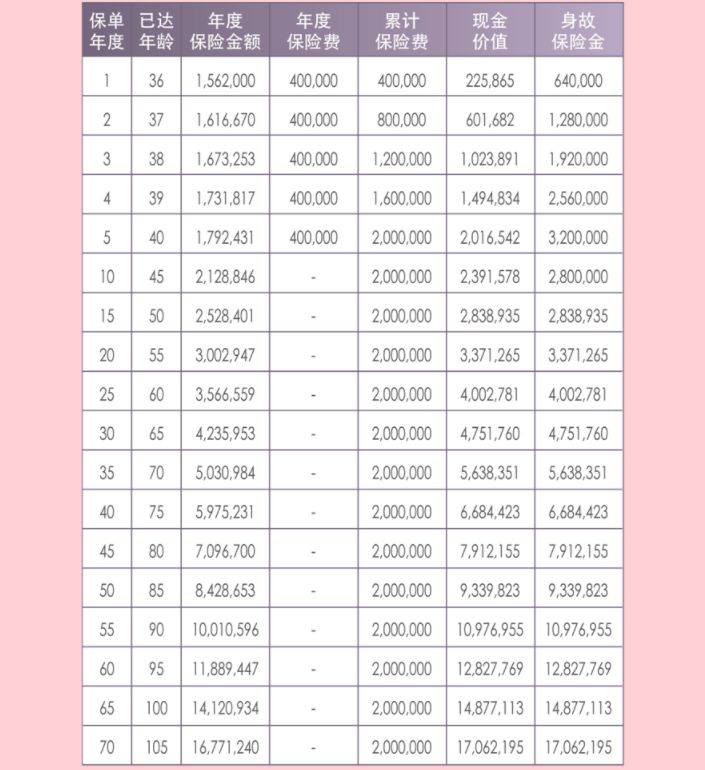

35岁的王女士投保40万/年,缴费期5年。如下图,5年缴费期满,按照给付比例,如果王女士50岁不幸身故,所领取的身故赔付为283.8万元,若60岁身故,给付400.2万元,越往后走,也就是活得越久,身故保险金和现金价值就越多。

到了王女士100岁时,现金价值达到所交保费的7.43倍,这个保值程度不知道大家认为如何呢?学姐觉得相比市面上别的产品,还是稍微逊色一些,比如这款:

「守护神」终身寿险一出炉,问的人实在太多了!weixin.qq.275.com

二、 增额终身寿险适合人群有哪些?

1.增额终身寿险和传统的终身寿险有什么区别?

传统的终身寿险保额是固定的,在发生身故或者全身残疾的时候保险公司赔付一大笔钱。但随着逐年累计投入保费,投产比就会开始降低。

增额终身寿险和传统的终身寿险是有区别的,增额寿险的好处在于缴费期间或者期满后,保额都可以持续地递增,可以抗通货膨胀。越是到了后期,优势就会越大,活得越久,保单越值钱。

2.增额终身寿险适合哪些人群?

1)用于养老金规划:增额终身寿每年现价递增,累计到养老阶段往往收益已经非常可观。同时增额终身寿流动性较好,其保单的现金价值可以通过减保方式,灵活提现,什么时候取、取多少都由客户自己决定。若养老期间发生突发事件,需要大额支出,我们可以通过部分退保的方式领取资金,因此更适合品质养老规划。

2)用作子女教育规划:增额终身寿现金价值较高。很多产品缴费期满时,保单的现金价值即跟所交保费持平。当需要较大额的资金时,可通过选择部分退保的方式来获得现金流。另外增额终身寿可灵活支取的特点,恰好就能解决教育金花费波动性的问题。说到这,可能会有朋友好奇年金险和增额终身寿险有什么不同,学姐这里写过关于年金险的科普文,看看便知:学会这招,远离年金险99%的坑weixin.qq.275.com

3)用于传承:增额终身寿有一定的杠杆,后期随着保额递增,杠杆逐渐加大,可提供人身风险保障;同时理赔手续简单、赔付便捷,不仅可提供现金流还能确保客户信息的私密性,所以用于身后传承的优势更加明显突出。

想要买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以马上点击关注【学霸说保险】公众号,直接找学姐咨询,欢迎来撩~

往期推荐

往期推荐