“无论是不是买健康险,我们都应该从产品本身出发”,这句话臣妾都说到倦了!咋滴?大公司的条款镶金了吗?小公司的保单没有法律效应吗?我们在买保险的时候更应该关注产品条款本身,不应该过于纠结公司,在买保险前要做好功课,细究条款,如果没有买保险经验的朋友可以看看:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文要点:

保险公司会倒闭吗?

保险公司破产,健康险是否受影响?

买健康险应该买大公司还是小公司

一、保险公司会倒闭吗?

很遗憾告诉大家,保险公司是会倒闭的,但是倒闭的可能是非常小的。先不说银保监会的严格监管,保险公司自身的经营也是如履薄冰,我们分两点说说保险公司有多“卑微”。

1、保险公司成立并不容易

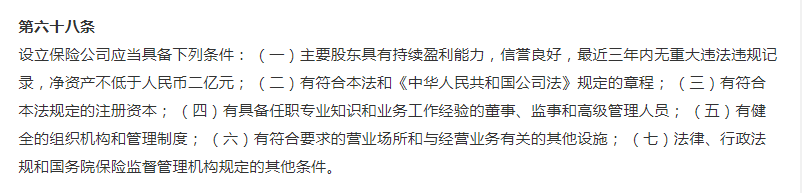

在国内,要成立一家保险公司是很难的,门槛非常高,《保险法》的68条有明确的规定:

设立保险公司,其注册资本的最低限额为人民币二亿元,而且是要实缴货币资本。市面上的公司注册资办少说十几亿多则上百亿。而且背后都有资本雄厚的大集团作为支撑,想要开一家保险公司还远不止资本要求。除了要审核老总的信誉,还有公司的员工专业性,长期运营计划等等,大家眼中的“小公司”远比你想象的要更有实力。

2、保险公司经营受严格管控

统筹监督国内保险公司的机构叫做银保监会,国家给予的监督权利,专门就是盯着各家保险公司的,实时评估风险,月审、季度审、年审。

每个季度都有偿付能力的公示,按照规定保险公司需要每季度公布《偿付能力充足率》,其中核心偿付能力充足率、综合偿付能力充足率,分别被要求保持在50%和100%以上。还有服务评级、风险管控等等神仙玩法,各家保险公司的神经是时刻紧绷的。所以大家可以放宽心,保险公司还真没这么容易倒下。

不过在理论上,保险公司是可以进行破产清算的,不过在走到破产前,银保监会会先进行接管干预,而国内很多家保险公司都有被接管过,那我们保单会有影响吗?感兴趣可以看看:

保险公司被接管了,我买的保险怎么办?weixin.qq.275.com

二、保险公司破产,健康险是否受影响?

现在国内有没有保险公司破产呢?是有的,9月14日,安邦保险集团将按照法律法规向中国银保监会申请解散,在取得相关行政许可后及时组织清算,但是它旗下的保单已经受让给大家保险和其他集团了,消费者的保单并未受到影响,还是依旧享有合同规定的保障。

这个破产,让投保的朋友感到心慌慌,其实大家不必过于担心,如果保险公司真的走到破产这一步,还是有以下几个解决办法的:

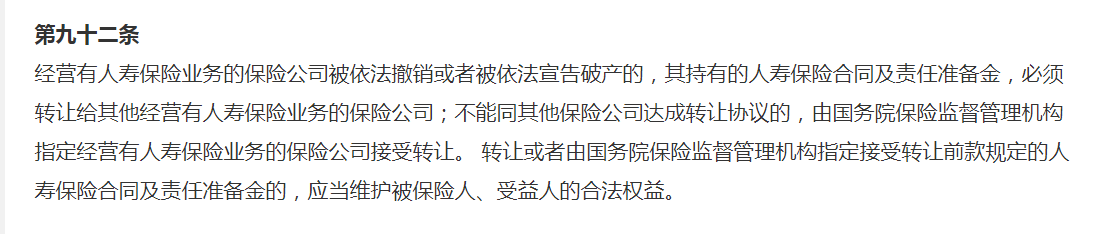

1、保单业务由其他保险公司接手:

上面的安邦保险就是通过这个办法解决的,保险法针对这个情况也做了规定:

就算保险公司自己找不到人接,国家也会强制干预,指定新的公司进行接手,我们手里的保单继续生效,只不过背后的保险公司换了。在国家的监督和扶持下,原有保单丝毫不受影响,照样正常理赔。

2、保险保障基金救急:

国家规定,当保险公司每卖出一份保险,都会按一定比例缴纳保险保障基金。这笔基金是由银保监会存起来,平时是不能动的。

一旦保险公司出现风险,就拿出来帮保险公司赔钱,不会让消费者受损失。目前这笔资金已经突破1200亿,无论哪个保险公司出现问题,兜底绝对没问题。

大家可以放心的是,国家始终站在消费者这边,不管是遇到什么情况,都会优先保障我们的合法权益,不论是大公司还是所谓的小公司,也不管公司会不会倒闭,我们的保单都有所保障,很多朋友在购买保险之后没有好好保管保单,这里有一份处理保单的问题合集,建议收藏:

最全攻略:一文教你如何查询、管理和审视保单!weixin.qq.275.com

三、买健康险应该买大公司还是小公司

健康险是分为重疾险和医疗险两个大类,两者在购买的时候对公司大小的依赖程度有所不同:

1、重疾险:重疾险是长期险,是给付型的保险,所以大小公司都是无所谓的,最主要是看保障的内容、保障期限和保额的选择。

毕竟公司的发展是不可预估的,重疾险一交几十年,谁能担保现在的“大公司”不会出事呢?谁又敢说“小公司”不能迎头赶超呢?所以在购买重疾险的时候,还是先看条款,这才是最靠谱的,我这里有整理了国内热门重疾险的全面对比,大家可以看看,不同公司的产品,多做功课才是正事:

全国热门的136款重疾险对比表weixin.qq.275.com

2、医疗险:医疗险情况就有所区别,因为是短期险,公司的发展现状就会有比较大的参考价值,而且大公司往往医疗资源会更好,也有一些专门由医疗集团支撑的保险公司,他们医疗险产品的增值服务会更占优势,同样地,我也梳理了全国热门的医疗险做了对比,详细测评可以看看:

超全!国内热门百万医疗险对比表weixin.qq.275.com

想要买到一份好的保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询-点击关注【学霸说保险】公众号 ,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

往期推荐

往期推荐