悦享康健是招商信诺家的,算是冷饭翻炒了,之前悦享康健是单纯的两全保险,已经停售了,2020年新推出了优享版,还要强制附加一个重大疾病保险,包装一下摇身一变就成了新产品——悦享康健重大疾病保险计划。这时候有同学要问了,两全险是何方妖孽?别急,这篇科普整理感兴趣的可以先看看:

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

本文要点:

招商信诺身家信息大起底

悦享康健保障内容扒皮

一、招商信诺身家信息大起底

招商信诺是家中美合资的寿险公司,投资双方股东分别为信诺北美人寿保险公司和招商局集团下属子公司,招商银行和美国信诺集团各控股50%。注册资本金为28亿元。

2003年成立,发展至今已经走过17个年头,总部设在深圳,其业务已覆盖广东、北京、上海、浙江、江苏、四川、湖北、山东、辽宁和陕西等地区,在国内拥有超过500家公立及私立直付医疗机构,与信诺全球超过100万间国际医护中心紧密合作。医学背景强大和雄厚的资金,招商信诺的实力确实是不容小觑。

偿付能力是考虑保险公司靠不靠谱的一个标准,毕竟够不够钱赔付,是实际关切到每个被保人的。招商信诺始终保持较充足的偿付能力水平。2020年2季度末,中信保诚的综合偿付能力充足率和核心偿付能力充足率均为260.04%,高于监管要求的100%,大家可以放心~

好了,公司背景实力梳理完了,该到今天的主角悦享康健出场了,不过在此之前,想深入了解招商信诺家产品的朋友可以看看:

招商信诺怎么样,靠谱吗,产品有什么优缺点weixin.qq.275.com

二、悦享康健保障内容扒皮

前面说到,这悦享康健计划是由主险两全险+附加险重疾险组成,而且是捆绑附加的,保额可以不一样,但是保障期限缴费期限啥的都是同步的。来来来,先上保障细则内容:

我整体捋下来,这保障计划扣扣嗖嗖的,我睁大眼睛,就发现了这个优点:

少儿特疾额外赔付:如果是小孩投保这款,在18岁前罹患白血病、严重结核性脑膜炎、严重面部烧伤、斯蒂尔病或川崎病五者之一,可赔付150%的基本保额,对于这些高发的疾病给予了额外的保障,进一步降低重疾带来的经济冲击。

然后,槽点坑点一个接一个:

1、缴费及保障期限不够灵活:其实作为一款两全险,保障期限在70岁之后是比较合理的,但是附加险的保障期限只能跟着主险走,也就是重疾保障最长只能保障到70岁,如果选择保至70岁,缴费期限就只能选择15年,那缴费压力会非常大。

70岁之后再裸奔意味着什么你知道吗?70岁之后,很难再投保保险了,要么很贵,要么健康告知不能通过,所以现在大部分重疾险都是保障终身的。分缴30年的保费,经济压力也会更小,总之这款的缴费期限和保障期限是非常大的圈套,外行根本看不出来。

2、轻症保障鸡肋:这轻症保障还取了个别致的名字“特定疾病”,我还以为是啥了不起的设定呢,其实就是常说的轻症保障。那这款的轻症保障,只能说聊胜于无吧,30%的赔付概率比市场平均水平35%略低,但是赔付次数仅为一次,我又迷惑了,这都2020年了,轻症赔付一次的重疾险居然还敢往外推?起码都3次以上了好吗~给点力行不行?

3、缺失中症保障:中症保障是非常重要的,能够提高疾病的治愈率和增加赔付概率,这悦享康健倒好,中症保障的影儿都没有,这不是我不想夸,是实在没地儿夸,大家没有重疾险购买经验的话,建议先看看这篇防坑指南:

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

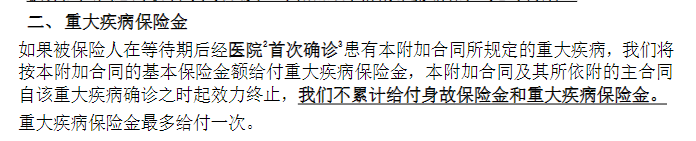

4、主险和附加险只赔其中之一:一般人家保险的附加险是单独赔付的,就是附加险出险之后,主险也是可以赔的,这个计划,捆绑了附加险,然后,主险和附加险只赔其中一个:

也就是说,发生了重疾赔付之后,身故不赔啦,满期返还也不存在啦,那我寻思,我有这钱,买一个规规矩矩的带身故终身重疾险不香吗?整这计划干嘛???

想要重疾保障,我更建议是购买专注保障内容的产品,别老想着能从保险公司手里抠钱,市面上价格便宜保障给力的重疾险产品又不是没有,何必在这两全险上流连呢?我整理了几款值得买的重疾险,大家可以挑挑看:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

想要买到一份好的保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询-点击关注【学霸说保险】公众号 ,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

往期推荐

往期推荐