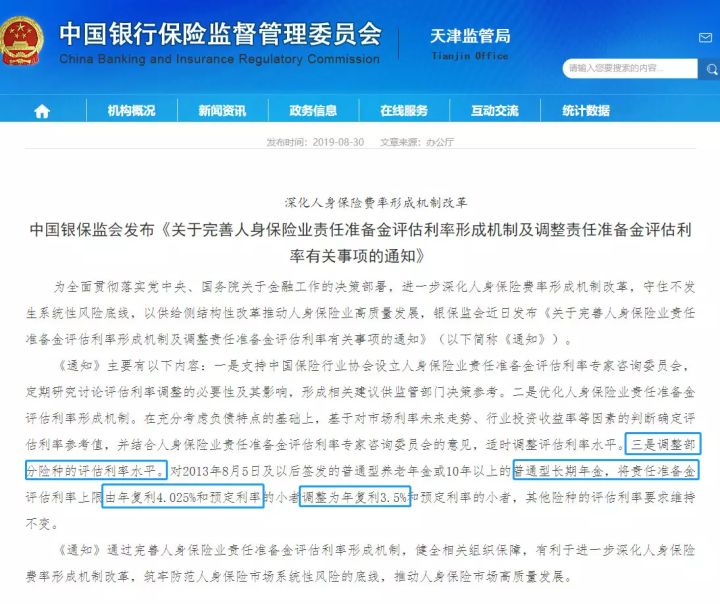

2019年8月,根据中国银保监会[2019]182号文件,基于对未来市场利率走势、行业投资收益等因素下调了2013年8月5日之后签发的普通型养老年金或10年以上的普通型长期年金利率。也就说年金险的预定利率上限变低了,从4.025%变为3.5%,短期内不会再有预定利率高于3.5%的新产品出现。

随着预定利率4.025%年金险或为历史,去年年底年金险市场火爆程度超乎想象。在利率下调的背景下,还有哪些年金产品值得入手呢?我花了蛮久时间将近一年内最热销的年金险逐一盘点,将最值得购买的年金险列了出来,供大家参考:

十大值得买的年金险大盘点!weixin.qq.275.com

十大值得买的年金险大盘点!weixin.qq.275.com

本文重点:

1. 年金险是什么?有哪些作用?

2. 分红型年金险和万能型年金险

3. 究竟是谁适合购买年金险?怎么买?

1.年金险是什么?有哪些作用?

年金保险,是指以被保险人生存为给付保险金条件,并按约定的时间间隔给付生存保险金的人身保险。年金领取人和被保险人可以是同一人,也可以是不同人。年金保险的给付期限可以是定期的,如教育金。也可以是终身的,如养老金。了解更多:

年金险是什么,学会这招,远离年金险99%的坑weixin.qq.275.com

理解了年金险是一种人身保险之后,我们具体看看年金险的作用,根据不同的作用划分有如下的一些类型:

1)养老型年金险:从名字也只能看出它的作用,年金险的特点就是安全性高。因为它本质上是人身保险,即使承保的保险公司破产清算,保单也会有另外公司接手。所以想给自己晚年生活提前规划的伙伴,可考虑此类产品。

2)少儿年金险(教育金):主要有两个作用,一是为孩子教育提前做准备,确保小孩有钱上学;二是强制储蓄。

我非常理解现在养孩子成本高昂,教育压力也很大,但是真的不是所有人都适合买教育金。看看我算过的实际收益就知道我说的是真的:

家长必读:教育金保险有必要买吗?怎么挑选合适的产品?weixin.qq.275.com

3)理财/短期型年金险:适合短期理财。保期比较短,基本在10-20年,投保5年之后开始领取,相比其他投资方式堪称稳健。

4)快返型年金险:此类年金险有点像理财类年金险和养老型年金险的结合。快返型年金险投保5年之后开始领取,保期可以是定期(可到80岁)也可以是终身,兼顾了理财和养老的需求。

以上这些年金险要抵抗过时间,真正起到该起的作用还得看收益。利率下行的时代,预定利率4.025%的年金险已经当前是能给出最高的预定利率的产品了,2019年8月30号,银保监会下调了年金险预定利率的上限,从4.025%降低到3.5%。

利率下行就意味着钱存银行也好,投资也好,收益都不会太好。随着经济增速的放缓,未来可能会越来越差。而年金险以预定利率3%-4%长期锁定收益,也就意味着只有长期持有年金险,才能保本升值。

现在除了传统的年金险,年金险也会搭配两种形式提高年金险的收益

2. 分红型年金险和万能型年金险

传统年金险指的是收益固定写在合同中了,每年交多少钱、交几年。之后什么开始领取、领多少,都是写明了的。

除了传统的年金险,年金险也会搭配万能账户和分红提高年金险的收益。如下:分红型年金险=年金险+分红,万能型年金险=年金险+万能账户

1)分红型年金险=年金险+分红

首先明确分红指的是该类带分红的产品全部利润分出一部分给投保人。但是你注意了这一年实际利润有多少,保险公司说了算,至于你能拿多少,这属于保险内容的“商业机密”。

看看一年带分红的保险产品的投诉率,也知道我是不建议买分红险的:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

2)万能型年金险=年金险+万能账户

万能型年金险都有两个账户,一个是年金账户,一个是万能账户。买这类产品最看中的是万能账户的收益,指望它能钱生钱。

但是你注意了万能账户收益是不确定的,一般该类产品的万能账户有两个利率,一是保底利率,一是结算利率,结算利率才能决定这款产品能不能赚钱。结算利率可是保险公司自己定的,你说保险公司自己不赚让你赚?

不能赚钱就算了,你账户中的钱可是哗哗如流水被保险公司扣走了。每次缴纳保费之后,保险公司会扣除初始费用,第一年50%,第二年25%。。。。所以你懂得:

万能型年金险:万能账户不万能!weixin.qq.275.com

你想及时取走,对不起。年金险产品保单生效5年之后才能领取,且领取金额不能超过已交保费20%。

即使是真的有产品收益很高,那也不是所有人都适合买年金险。

3.究竟是谁适合购买年金险?怎么买?

在买年金险金之前你先问问自己几个问题

1) 家人的基本保障做好了吗,小孩的保障做齐全了吗?

如果你还没有给家人和孩子配置基本的保障,建议先给自己家人和小孩配置保障型产品(重疾险、医疗险、寿险、意外险,额外提醒不要给孩子买寿险)。我之前给大表姐一家做的方案供参考:

3套方案,配齐一家人的保险weixin.qq.275.com

2)有没有强制储蓄的习惯?有没有懂一点理财知识?

3)手头上预留的现金够不够半年开销。

一定是先保障后理财,如果以上都已经没有问题了,手里还有比较多的闲钱。下面我们就来谈谈如何买年金险。

1)收益率。也就是说年金险整体irr水平如何,你简单理解就是投资之后的回报折现率。万能型除了看返还年金之外主要看万能账户的保底利率,分红型就看天吃饭吧。虽然年金险整体收益比较低,但胜在安全、稳定,是适合咱普通人的终身复利的投资工具。

2)灵活度。根据银保监会的规定,年金保险可进行保单贷款。另外灵活度还体现在能不能加保减保,尤其是资金紧张时候能不能减保或者进行保单贷款。

写到这里,你大概也明白你适不适合买年金险,该怎么买年金险。最后分享一份我整理的保险知识秘诀,帮你理清保险合同中的名词和隐藏条款,避免买错:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

以上就是今天的全部回答了~

往期推荐

往期推荐