“生老病死”是我们一生中无法避免的定律, 从古至今死亡一直是国人最忌讳的东西,所幸随着社会发展,人们对死亡的态度也越来越坦然了,作为人身险中“保死不保生”的寿险也慢慢被大众所接受。

近来寿险市场打得火热,中信保诚刚推出的明爱定寿凭借着地板价、优保障成为了网红寿险,那这款产品怎么样?真的那么好吗?一起来看看吧:

本文重点:

一、中信保诚靠谱吗?

二、明爱定寿值得买吗?

一、中信保诚靠谱吗?

1、公司概况

中信保诚人寿保险有限公司(原名为信诚人寿)成立于2000年,由中国中信集团和英国保诚集团联合发起创建,总部设在北京,公司的注册资本金为23.6亿元人民币。

截至2019年末,公司总资产达1041亿元,已设立了21家分公司,共在94个城市设立了近240家分支机构,服务网络广,整体上处于上升期。

2、偿付能力

作为一个保险产品消费者,最怕的不过是保险公司不赔和赔不起,而判断保险公司有没有能力理赔,最关键的数据就是偿付能力。

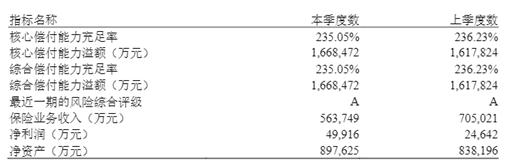

偿付能力即理赔能力,是衡量一家保险公司经营情况的重要指标,主要看核心偿付能力充足率、综合偿付能力充足率这两个指标,只有核心偿付能力充足率>50%,且综合偿付能力充足率>100%才算达标,下图为中信保诚2020年第二季度的偿付能力数据:

可以看到,中信保诚的核心偿付能力充足率和综合偿付能力充足率均为235.05%,两项指标均已达标,且风险综合评级为A,偿付能力充足,理赔方面完全没问题。

学姐也整理了国内保险公司偿付能力的排行榜,看看中信保诚是否榜上有名:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

3、服务评级

每年银保监会都会根据上一年保险公司的服务状况做一个评级,以销售、理赔、咨询、维权等方面为评价标准,分别设定电话呼入人工接通率、理赔获赔率、投诉率等八类定量指标进行计分,给消费者提供服务水平的参考,评价结果按照得分从高到低依次分为A、B、C、D四大类,最新的服务评级显示中信保诚为BBB级,表现还是不错的。

中信保诚的公司实力看似不错,但是依然有不少小伙伴在纠结,中信保诚的名气不及平安、人寿、太平洋等大品牌公司,那它会不会倒闭呀?倒闭了会影响保单吗?关于保险公司会不会倒闭的问题,这里有详细的解释:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

二、明爱定寿值得买吗?

老规矩,明爱定寿的保障内容精华图送上:

下面我们一起来看看明爱定寿有什么优点和缺点:

优点:

1、健康告知宽松

只有4条健康告知,而且关于既往症的问题,没有涉及结节类问题,即使有肺结节、甲状腺结节等常见病也不用告知;另外,对于高血压的投保要求也很宽松,大部分寿险产品将高血压的门槛设置在160mmHg,而明爱定寿只要求收缩压小于170mmHg就可以投保,投保门槛比较低。

健康告知往往是保险公司决定是否承保的关键,所以无论是什么保险,都要做到如实告知,那身体有点小毛病想要买保险怎么办?不用担心,这里送上健康告知小技巧:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

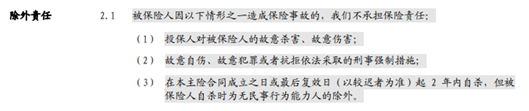

2、免责条款少

明爱定寿的免责条款仅仅有3条,目前是同类产品中最少的,免责条款越少说明保障的内容越多,这点相当优秀了。

3、有转换权和保证增额权

被保险人投保满五周年且年满60周岁,可使用转换权将保单转换为相同或较低保额的年金保险或终身寿险;遇到高校毕业、结婚、生子、购置房产这四件人生大事可以使用增额权,增加的保额以现保额的50%与100万元较小者为限,申请时无需等待期以及健康告知,保障比较灵活,给客户提供了更多的选择。

缺点:

明爱定寿不支持智能投保,只能进行邮件核保,要知道智能核保不仅省时省力,而且就算身体有点小毛病也不会留下档案,但是明爱却没有智能核保,这一点是个很大的缺陷。

除此之外,它还有一个更致命的缺点,如果没有注意的话,很可能会被拒赔,想知道的小伙伴看这里:

中信保诚「明爱定寿」想争做领头羊?这个缺点严重拖后腿!weixin.qq.275.com

总的来说,明爱定寿的性价比还是挺高,如果觉得上面所说的致命缺点无关紧要的话,确实是值得购买的,跟明爱定寿一样值得买的定期寿险还有很多,学姐把它们都整理出来了,供大家参考:

往期推荐

往期推荐