一般人听到大都会都会有几个疑问:大都会?什么公司?没听过呀!是不是骗子公司啊?

公司倒是正规的!但是找工作,我可不推荐你去!买产品?同样不建议呀!

本文重点:

扒了扒中美大都会的老底,劝你不要去

找工作的一点小建议

(一)公司现状——运营能力强

中美联泰大都会人寿保险有限公司是由美国大都会集团下属公司和上海联和投资有限公司合资组建而成。

这个美国大都会集团来头可不小:

美国大都会集团在美国是一家老牌的公司了,出现在1863年,至今已经有157年了。

旗下美国大都会人寿保险公司,是在1868年成立的,是美国最大的人寿的公司了,并且被誉为十大不能倒的公司,以此来突出它对美国保险行业的贡献。

所以简单的从保险公司的构成来说,这家公司的还是很靠谱的!

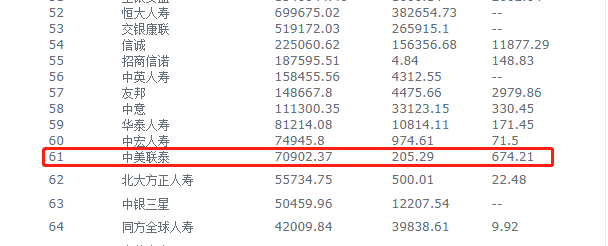

下面扒一扒这家公司的运营状况,直接看两个指标,保费收入和偿付能力怎样:

1.保费收入:

上网找了一下,发现中美大都会的保费收入还是挺不错的,有7千多万元,说明在中国市场中还是有一批人比较喜欢大都会的保险的!

虽然大都会的保费收入跟中国市场老牌的保险公司不能比,但是呢,这样的成绩已经算是不错的了!

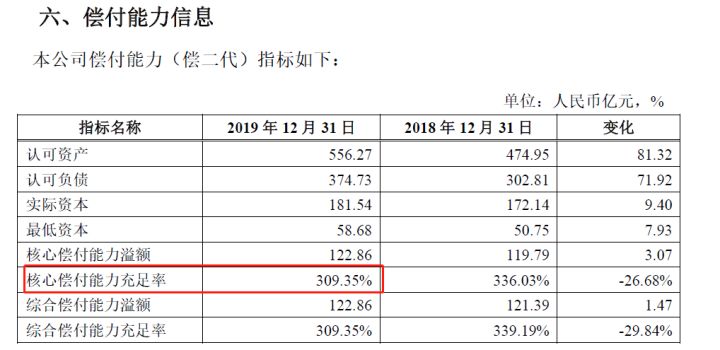

2.偿付能力

偿付能力简单来说就是看一家公司是否有偿付账单的能力,能够直接看出这家公司的实力到底怎么样。一般核心偿付能力充足率高于100%就说明是达标的。

扒了扒大都会的财务信息,能看出大都会的核心偿付能力充足率是309.35%,情况还是很不错的!

要远远高于所要求的标准!

从以上的所有信息都能看得出,其实中美大都会的实力和运营都是不错的,公司是绝对靠谱的!

当然了,要看一家保险公司靠不靠谱,光看这两个指标还不够,还有以下:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

(二)公司招聘——手段、套路多!

疫情期间就听说了中美大都会在疯狂的给各招聘者发招聘信息,但是呢也被爆出招聘的手段和套路太多了,实在不讨人喜欢。

身边有位朋友就亲身经历了大都会的招聘,首先一开始说是找储备部门经理,一看是监督团队完成销售目标之类,心想也还可以,就答应了继续详聊下去。

但是后面越来越不对劲,总觉得是在招销售的?!还说前期的收入就能达到3w-5w左右,有个本来要去华为当开发的博士都舍弃华为选择他们公司了,这越说越离谱呀!

接着后来还说可以参加事业说明!本着好奇的心理,朋友去参加了并且听完了全程。

回来直接跟我吐槽,说除了全程在讲自己多牛逼以外,没听到什么有价值的东西,简直在浪费她的时间啊!

不得不说,现在保险公司招人的花招是越玩越神,各种招数一起上。

别说了,我毕业的时候还遇到过某寿的招聘,招聘信息写着是招文员,没有销售任务。

好家伙,结果,一去面试跟我说,咱们公司的文员也是需要开单的哈,如果一个月没有开单的话,就只能拿基础工资!

气得我面试草草了结,赶紧走为上了。

(三)公司产品——贵、坑

不怕实话告诉大家:这种大牌保险公司出的产品,一般都是又贵又坑。真正能保人的产品,屈指可数!

直接看看大都会家的王牌产品吧!

乍一看第一眼是贵:重疾只赔一次,重疾多次赔、轻症保障和癌症额外赔付都是可选责任,30岁的男性买50万的保额,30年缴费的情况下,一年还需要交一万多块钱。这怕不是坑?

第二眼是坑:重疾保障明明只赔付一次,但是偏偏重疾还要分组,市面上多得是不分组的重疾保障,我又为什么要进你这个坑呢?

想买好重疾险的直接看这里:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

给你三大理由:

(一)保险经纪公司工作模式更具精准性

传统保险公司更注重获客和销售一体的工作模式,而保险经纪公司将获客和销售分开了,销售只需要负责接待好客户而获客另有其他的方式。

这就导致了两种结果:

在传统保险公司的代理人,需要在人海中寻找要买保险的人,并且要说服他购买自己昂贵的产品。由于陌生拜访耗费的时间和精力很多,这就导致每个独立的代理人可能成单量都不高,但是公司倒是赚的满盘钵。

而保险经纪公司的经纪人,对接的都是想要买保险的人群,这个时候只需要做好接待工作,服务客户,让客户买到适合的保险就行了,这个时候代理人的成单率会更高,不仅公司赚得多,代理人同样也赚,是一种双赢的结果!

(二)保险经纪公司产品更具可选性

如果我说保险经纪公司就像个超市,卖各家的产品、各种价格的产品,那么传统的保险公司就是专柜,只买自家的产品。

超市有什么好处呢?就是你可以货比三家,不同品牌,不同价格都有,可以挑选直到买到适合你的东西。

而专柜呢?它更多的是在为一类人群服务,就是买得起它家产品的人。

并且,传统保险公司出的产品,很多都是又贵又坑,性价比实在很低。

而保险经纪公司内的产品一般都会挑选那么性价比比较高并且保障比较好的产品。

所以在保险经纪公司工作,能做到真正为客户选择产品;而在传统保险公司工作,一般都是为产品选择客户!

往期推荐

往期推荐