很多小伙伴可能以为人寿保险仅指寿险,其实不是的,年金险等也是人寿保险的一种,人寿保险是如何定义的,我们会在后文展开。如果你是保险小白,建议先阅读我的这篇回答再开始学习别的保险知识哦:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文要点:

一、什么是人寿保险?

二、有哪些人寿保险值得买?

一、什么是人寿保险?

人寿保险亦称“生命保险”,属“人身保险”范畴,是以人的生命为保险对象的保险。投保人或被保险人向保险人缴纳约定的保险费后,当被保险人于保险期内死亡或生存至一定年龄时,履行给付保险金。

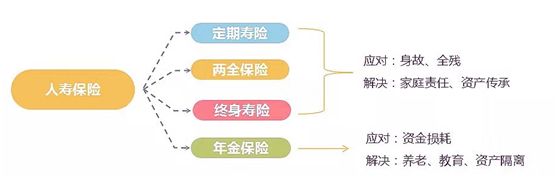

如下图所示,人寿保险可分为四种:

人寿保险是一种社会保障制度,是以人的生命身体为保险标的保险业务。

对于每一个人来说,年老、疾病、伤残、死亡等都是生活中的危险,叫做人身危险,从整个社会来看,各种危险随时在威胁着人们的生命。人寿保险通过对发生人身危险的人及其家庭在经济上给予一定的物质帮助来对付人身危险,通过订立保险合同、支付保险费对参加保险的人提供保障,以便增强抵御风险的能力。

最初的人寿保险是为了避免由于不可预测的死亡所可能造成的经济负担,当被保险人的生命发生了保险事故时,由保险公司支付保险金。后来,人寿保险中引入了储蓄的成分,所以对于在保险期满时被保险人仍然生存的情况,保险公司也会给付约定的保险金。

随着社会发展,人寿保险作为一种兼有保险、储蓄双重功能的投资手段,越来越被人们所理解并接受。人寿保险可以为人们解决医疗、养老、意外伤害等各类风险的保障问题,从而在意外发生时,家庭可得到生活保障、年老时可得到养老金、患病住院可得到经济保障。

二、有哪些人寿保险值得买?

前面说了人寿保险包括定期寿险、终身寿险、两全保险以及年金险四种,接下来我们就好好唠唠它们值不值得购买。

1. 寿险

根据保障期限,寿险可以分为终身寿险与定期寿险。寿险只保死亡一项,被保障人死亡或全残,保险公司就会赔付相应的金额。市面上的寿险产品很多,考虑购买寿险前,一定要进行比对才不会踩坑:

终身寿险:

是一种不定期的死亡保险,简称“终身寿险”。保险责任从保险合同生效后一直到被保险人死亡之时为止。由于终身保险保险期长,且一定会出险,所以其费率是远高于定期保险的,一般不作推荐。

定期寿险:

被保险人在保单规定的期间发生死亡,身故受益人有权领取保险金,如果在保险期间内被保险人未死亡,保险公司无须支付保险金也不返还保险费,简称“定期寿险”。它解决的是身故之后的债务问题,避免因为失去收入而留下一堆债务,让家人生活受到严重影响。

定期寿险十分适合适合工薪家庭的经济支柱购买,他们肩负着很大的经济压力与责任,若是突发不幸,整个家庭将面临收入中断、生活水平下降的风险。而购买定期寿险至60岁,可以将这一风险转移至保险公司。用一句简单的话来解释就是:买了寿险,站着你是一台印钞机,躺下还是一沓钞票。自己倒下后仍能给家人留一笔数额不小的钱,让家人度过这一困难时刻。

虽说寿险的保障责任比较简单,但选择起来还是蛮困难的,毕竟市面上的产品多如过江之鲫,作为非专业人士是很难分辨好坏的,我为大家总结了十款高性价比产品,购买前可以参考:

2.生死两全保险

简称两全险,约定期限内有身故保障,若约定期限内未发生身故理赔,期满后被保险人依然健在,那么还能获得生存保险金,通常为保费的100-150%。简单来说就是:有问题就赔钱;平平安安的话,到期就把保费归还给你。听起来这简直就是稳赚!直戳大家“担心买保险的钱打水漂”的心理。

但实际上,两全保险不如大家想象得那么美好,具有保障缺斤短两、返现需要条件等等的问题,我是不建议大家购买这类产品的:

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

3.年金保险

是指以被保险人生存为给付保险金条件,并按约定的时间间隔给付生存保险金的人身保险。年金领取人和被保险人可以是同一人,也可以是不同人。年金保险的给付期限可以是定期的,如教育金。也可以是终身的,如养老金。

年金险虽然是一个好东西,但它涉及的专业知识很多又很复杂,如:万能账户的运作、实际收益率的计算等等。对于我们普通人来说,是很难分辨一款产品到底有没有坑,值不值得购买的,不过学会这招,我们就可以看懂99%的年金险了,对年金险有想法的朋友,建议收藏:

学会这招,远离年金险99%的坑weixin.qq.275.com

如果说觉得比较复杂,学不懂的话,可以参考我筛选出来的产品,都是市面上收益率较高的产品:

十大值得买的年金险大盘点!weixin.qq.275.com

另外,孩子的教育金和父母的养老保险也属于年金险,限于篇幅,就不在这里展开了想购买的朋友可以参考我的测评:

2020年收益率最高的8款教育金测评!weixin.qq.275.com

往期推荐

往期推荐