什么?还有小伙伴想要买中国人寿的鑫享至尊年金保险?

什么?听说鑫享至尊年金保险能有5.3%的利率?

小伙伴们快醒醒,几个菜啊,喝成这样?银保监会早就在2019年8月就已经不再审核通过4.025%预定利率的年金险了,更是将利率下调到了3.5%,但鑫享至尊年金保险的上市时间是2019年10月,小伙伴们时间理清楚了吗?

所以这款称5.3%利率的鑫享至尊年金保险到底是在打谁的脸?这篇文章我们就来聊聊~

开始之前,先来给大家扒一扒年金险的坑,还不知道的小伙伴快来排坑:

学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com

进入课题,快来听讲咯~

本文重点:鑫享至尊年金保险怎么样?

年金保险有什么误区?

按照惯例,我们来看看国寿鑫享至尊年金保险的产品形态图:

这款产品就是一款很简单的年金保险,形态就是年金+万能账户的形式,保障期间十年。

年金的返还形式有两种:

1、缴费期间为三年的,按照合同基本保险金额确定的年交保险费的60%。在35-39岁每年领6万。

2、缴费期间为五年的,按照合同基本保险金额确定的年交保险费的100%。在35-39岁每年领10万。

这里我们来举个例子,30岁男性,缴费五年,保障期间10年:30-34岁是缴费期,每年缴费10万,35-39岁领取年金,每年领取10万,也就是说把前面五年交的保费全都领回来了,回本了。最后一年40岁的时候再领走38810元。

学姐无论怎么算,IRR实际收益率只有1.44%哦,银行一年定期存款利率可是1.75%哦,别说5.3%的利率了,就连市面上监管限制预定利率的3.5%都还差一截呢!

那么代理人宣传的鑫享至尊年金保险5.3%利率的万能账户,到底去哪里了?

学姐一看,果然,搞虚的!假定利率……

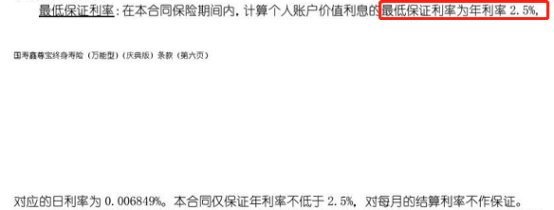

一款保险嘴上说得再好也不一定是真的,只有条款才是“王法”。我们下面一起来看看鑫享至尊年金保险利率的条款内容:

虽然万能账户的收益虽然是浮动的,但还是会规定一个保底收益,鑫享至尊年金保险的万能账户最低保证利率为2.5%,也就是说,即便保险公司实际收益为负,给付客户的最低收益也有2.5%。

其实原本这样的万能账户收益并没有什么问题,但是保险公司最过分的就是不满足于拿2.5%的收益来演示给客户看,于是又有了“看起来好看,其实没啥用”的中档利率4.5%、高档利率6%、假定利率5.3%。过分吹嘘,全在搞虚的,还拿假定利率进行演示,咱人和人之间的信任能不能多一点……

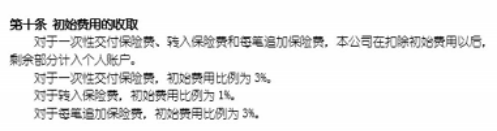

其次,就算以5.3%的利率结算,最后到手的也绝不是5.3%的收益,还有一堆初始费用等着呢。只拿结算利率或者最高利率演示,但是却闭口不提手续费,可真是没有心啊……

总的来说,鑫享至尊年金保险这就是一款主险收益只有1.44%,附加万能账户收益不确定的一款产品。

那么要不要选择万能账户的收益,取决于你对未来的利率是否乐观了,当然投资运气的成分也是非常重要的了。但是,所谓5.3%的利率就别想了,这只是一个理想状态罢了。

说到这儿,可能会有小伙伴想问了,学姐鑫享至尊年金保险那么坑,那还有什么好的年金险推荐吗?想知道的小伙伴们快来看看吧:

十大值得买的年金险大盘点!weixin.qq.275.com

1、年金险随时可以取现。

No no no!

年金保险的监管规定:首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。而且今后每年领的钱也会有一定限制。并不是想取就取的。

如果恰好遇到紧急情况非要取出来,那就相当于退保了,而退保是不能将已交保费完全取出来的,只能取出的只是现金价值,是会有经济损失的。

那么怎么退保可能降低损失?想知道的小伙伴可以看看学姐的这篇文章:

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

所以不要轻易相信推销员说的:可以随时取钱救急。都是幌子!

所以,购买年金保险的钱应该是短期内用不到的,可以长期投资的。小伙伴在买的时候一定要明白。

2、购买年金保险可以在短期内受益。

可能会有很多小伙伴会认为,只要买了年金险马上就可以躺着赚钱了!心里差点美开了花~

其实,年金保险在最初几年的时间里,利益多数是显示不出来的。因为前几年返还给我们的钱其实很大一部分是我们支付的保费,在还没有投资增值的时候就又回到我们自己手上。

因此,年金险是个长期规划的过程,只有经过时间积累,才会逐渐看到明显的收益。

总结,平安鑫享至尊年金保险的真实利率并不像其宣传中所说的那么高,这5.3%只是假定利率,因此小伙伴们不能只听从销售人员的一面之词,一定要擦亮眼睛、理智分析,看清年金险的坑!

往期推荐

往期推荐