我哥哥嫂子的孩子现在还没落地呢,就开始天天找我咨询小孩买哪款保险最好,虽然我每天都会被问到同样的问题,不过想想也是情有可原,毕竟哥哥嫂子结婚都3年多了,好不容易怀上第一胎,当然是谨小慎微些,生怕孩子出生后患病或者是出意外,我就赶紧利用业余时间写了一篇少儿重疾险投保攻略,献给每一位家长:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

2020年十大高性价比的小孩重疾险weixin.qq.275.com

少儿重疾险应该怎么买?定期好还是终身好?

购买少儿重疾险有什么注意事项?

孩子如果不幸患上重疾,除了自己身心遭受痛苦以外,父母肯定会因为全心全意地照顾孩子,而使工作方面受到影响,甚至可能短时间内没有办法再继续工作。少了收入来源不说,重疾治疗的医药费,住院费,小孩康复后需要的营养费、护理费等都是一笔不小的花费,这些都是医保所不能报销的。

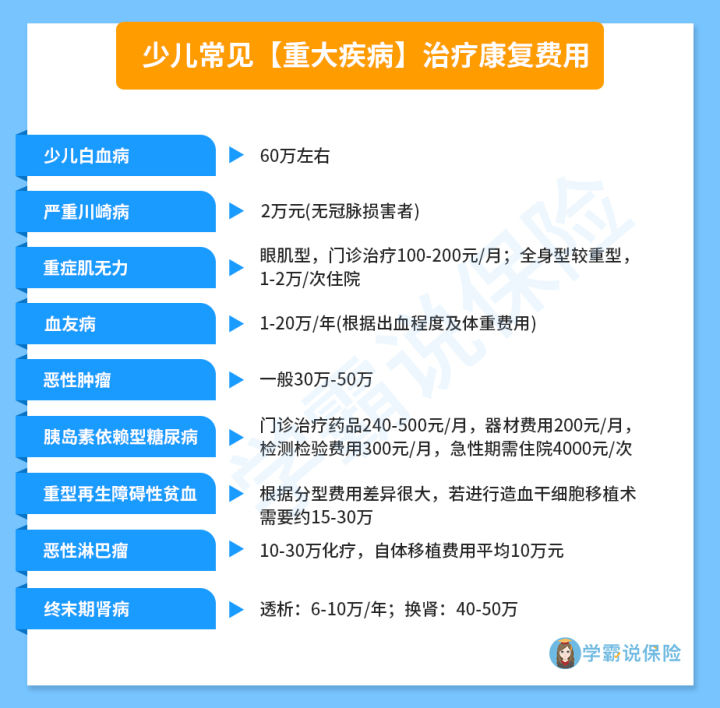

下图就是少儿常见的重疾以及治疗费用预估↓

以上重大疾病皆需要进行较为复杂的药物或手术治疗,花费的治疗费用十分高昂,大部分家庭都无法承担高昂的费用,所以给孩子买重疾险首要的就是保额,只有充足的保额才能起到保障作用,足够转移重大疾病带来的风险,补偿治疗康复费用和父母因照料孩子而耽误的收入损失。

如果保额太少可能对治疗没有什么太大的用处,也就是说在给小孩投保重疾险时,建议首次投保的保额尽可能做高。综合考虑,首次投保少儿重疾险的保额至少要达到30万,预算充足的话,尽量做到50万或以上,不清楚的朋友也可以根据这篇文章中的具体分析选择合适的保额:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

而按照保障期限,重疾险则分为两种:定期重疾险和终身重疾险。

定期型重疾险的保障期限可以是10年、20年或者是30年,也可以是保障到60岁、70岁,甚至是到80岁的。定期重疾险的核心价值就是在特定的保障期限内转移万一的重疾风险。

举个例子,如果给孩子买的是一份保到70岁的重疾险,就意味着只能在70岁之前出险才能得到赔付,假如一直到70岁都没有出险,那么70岁以后患重疾是得不到保障的,白白交了几十年保费不说,还要接着面临70岁之后患病的风险。

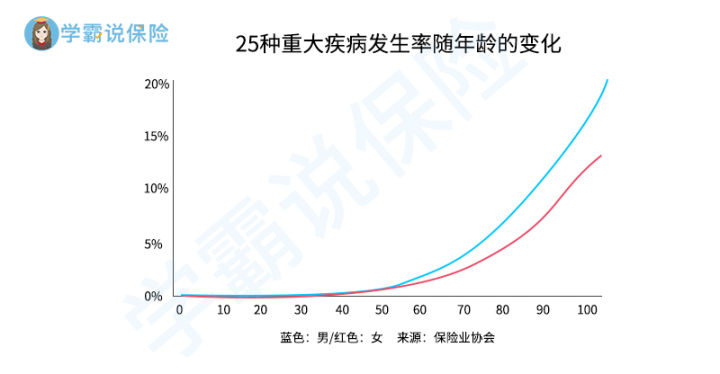

因为人是年纪越大患病风险越高的,可以看看重疾发病率的年龄统计图:

如图,70岁左右正是25种重大疾病发生概率逐渐变高的节点期,而且70岁以后,患重疾风险持续走高,这时候在保障期结束了之后患重疾就很尴尬了。

而终身型重大疾病保险,就是字面上的意思,购买之后一直保到死亡,为被保人提供终身的重疾保障,不过相对应的保障终身则意味着保费会贵不少。

我的建议是,对于孩子的重疾保障定期就可以,不论定期还是终身,只要重疾险理赔之后都很难再购买到,所以可以选择多次赔付型的产品,这样赔付次数上会多一点。很多人还在犹豫该怎么选择,看完这篇文章就能解答疑惑了:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

当然,你也可以选择这样投保:若预算有限则考虑定期重疾险。

因为保20年或者30年就是很不错的选择,而且保费也就是每年几百块的事。至于保障到期后,孩子也已经长大了,到时候再根据现实情况,配置新的保险产品。

若预算充足则考虑保终身的重疾险。

重疾险投保年龄越小,保费越便宜,对于孩子来说是很划算的,可以低价就给孩子买一份高额保障,避免孩子长大后重疾到期,却因身体状况变差导致无法重新购买重疾险的情况发生。

对孩子买重疾险选择定期好还是终身好的仍有问题的朋友也可以看看这篇文章的解释:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

1、保障要全

一份好的少儿重疾要尽量多的覆盖到少儿高发疾病,这就相当于把最有可能发生的疾病都纳入到保障范围内才是最安全的。而且需要优选带有中症、轻症保障的产品,且赔付比例达到平均水平(轻症30%,中症50%)。

除了基本的疾病保障外,还需要有一些可选责任,比如可附加身故责任、癌症二次赔付、心脑血管二次赔付等。

2、先大人后小孩

对于一个家庭来说,大人的保障远比小孩的保障重要,大人是家庭里的重要经济支柱,若是发生意外对家庭的打击要比小孩大得多。所以家庭经济支柱的保障要优先于孩子的保障。

如果父母没有好的保障,一旦出现事故,那家庭也就随之垮了,所以给孩子投保前一定要遵循“先大人,后小孩”的原则。

3、先保障后理财

有的家长在孩子一出生就购买了带理财或者教育金之类的保险,但其实是没有必要的。一个人最重要的就是生命,我们应该优先保障孩子的人身安全,在预算充足的情况下再进行理财规划,不要将孩子的保障与理财颠覆了顺序。

4、投保人豁免

给孩子购买重疾险时一定要注意有没有可选择投保人豁免的条款,投保人也就是孩子的亲属是负责每年交保费的,如果重疾险交费期还没有结束,而投保人身患重疾或身故的话,只要是附加了投保人豁免这项责任,保单的后续保费就不用交了,而保障继续有效。大家可以看看这篇解读保险选择豁免的必要性的文章→

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

往期推荐

往期推荐