重疾险作为四大险种中最为复杂的一种,一直令人难以抉择。随着市场上重疾险产品越来越多,越来越复杂,我们普通消费者在选择重疾险时,就越来越迷糊,压根不知道选哪种好。

今天就和大家好好说说,买重疾险需要注意什么。在此之前可以看看保险的基础知识:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

一、重疾险的含义及作用

二、买重疾险需要注意哪些方面

三、热门重疾险产品对比

重疾险简单来说保障重大疾病,本质是“收入损失险”,被保人如果有配置重疾险,在确诊重疾后,且符合合同约定的条件下,会直接赔付一笔钱。

这笔钱能够自由支配,可以用来当医疗费,也可以作为患病之后3-5年康复期的收入损失以及康复费,缓解了家里的经济压力,避免“一病回到解放前”或“因病返贫”的情况。

对重疾险有了初步了解,那我们在选择重疾险时需要注意什么呢?下面就一个个具体说说。

二、买重疾险需要注意哪些方面1、保额

选择重疾险最重要的一步就是看保额,重疾险的保额至少在50万以上,一般患重疾的治疗费用至少要30万,另外还需要覆盖掉患病期间收入的损失以及家庭的基本开销等等,所以只有保额充足才能真正的起到作用。

不过保额过高也会给家庭带来一定的经济压力,那我们应该怎么选呢?看完这篇文章就明白了:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

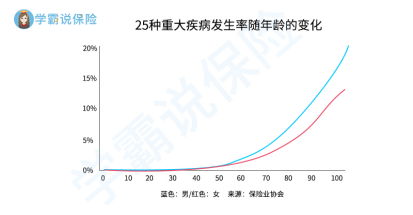

2、保障期限

保障期限一般有定期与终身这两种,建议大家选择终身重疾险,因为保障期限越久,保障风险的时间就越长。

我们都知道,年纪越大患病的概率就会越来越高,如果是选择定期的,到期后就会出现两个最大的问题:身体要是出现问题,想要再投保就困难了;年龄太大再次购买保费会过高,以至于会出现保费倒挂的情况,保费比保额都高。

从上图我们可以看出:70岁后正是发病率最高的时段,而大多数定期重疾只保到70岁,在最该保障的年龄却让自己处于“裸奔”状态,这是非常危险的。

从保障全面的角度,建议大家选择终身型重疾险。如果还存在疑惑的可以看看这篇文章:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

3、等待期

在等待期间如果发生了重疾,保险公司不承担相应的责任,受益人无法获得保险赔偿,等待期时间越短越好,这样就能更快的获得保障;其次等待期规定越宽松对自己越有利,宽松一般指等待期确诊轻症、中症,仅终止该项保障责任,其余的保障继续有效。

4、赔付次数

重疾分单次赔付与多次赔付,很多朋友肯定都觉得,重疾患一次已经够倒霉了,还买多次赔付这不是诅咒我吗?确实,发生重疾的概率说高不高,但是也不低,一旦发生了,之后就很难再买保险了。而且随着现在医疗技术的发展,癌症是有机会被治愈的,未来重疾的治愈率可能会越来越高。

我们在选择重疾险时,建议选择多次赔付,多次赔付的意义在于应对多种重疾发生的可能性,较之单次赔付的重疾险,它确实多了很多保障内容,并且赔付保额越高越好,保障的内容越宽泛越好,但与此相对应的,它的保费也会贵一点。

不过我们也要把第一层保额做足,如果为了追求多次赔付而降低保额,是舍本逐末的做法。简而言之,重疾险要选择多次赔付还是单次赔付,主要还是得看经济状况和自身需求。想具体了解的可以阅读这篇文章:

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

5、豁免保障

豁免通常指被保险人发生中症/轻症等疾病时,后续的保费不需要再交了,而保障是继续有效的。所以不管是被保人还是投保人豁免,豁免条件越多,被豁免的概率就越高,最好的情况是身故/全残/重症/中症/前症都可豁免。

6、保障身故

重疾险种类比较多,分为消费型重疾险、储蓄型重疾险、返还型重疾险。

消费型重疾险就是在保障期间如果发生约定的疾病,就能赔付相应的保额;但是不含身故,保障期到了如果没发生疾病,也是不会返还保费的。虽然可以用较少的保费获得高额的保障,但是它一般只包含一次重疾赔付,对于一些身体状况比较复杂的难以获得最大的保障。

储蓄型重疾险则是终身保障,身故赔保额,若保险期间内重疾未出险,则身故后也能够返还保额,建议优先选择。

返还型重疾险价格昂贵,之所以贵是因为含分红;而且在保障期间还不能出现生病的情况,保障期间内一旦出险,多交的钱就打水漂了,所以性价比不是很高。

另外重疾的赔付形式有三种:确诊即赔,特定条件赔付,特定阶段后赔付;在后面的两种情况,若未达到要求的理赔条件就身故了,那么消费型的保险就无法获得保额赔付。

综合来看,建议大家优先选择储蓄型重疾险:

A.“身故赔保额”的产品,最终保额都是自己的,花的钱不会白白浪费。

B.重疾的赔付形式有三种:确诊即赔,特定条件赔付,特定阶段后赔付;在后面的两种情况,若未达到要求的理赔条件就身故了,那么消费型的保险就无法获得保额赔付。

C.身故赔保额,可以给牵挂的人(未来的爱人)最后的陪伴与 照顾,不让TA无所依靠。

7、病种数量

重疾险一般都会包含银保监会规定的25种高发重疾,而这必保的25种重疾已经涵盖了95%以上的重疾赔付。因此,挑选重疾险时不用太纠结保障病种的多少。

除此之外,高发轻中症涵盖的越全面越好;疾病定义越宽松越好;重疾的种类越多越好,最好没有拆分病种,这样保障范围更广一些。

所以我们在购买保险一定要注意以上这几点,这里也整理了一份热门的重疾险名单,有需要的朋友可以看看:

全国热门的136款重疾险对比表weixin.qq.275.com

说了买重疾险需要注意的事项后,接下来,我们就以目前市面上性价比较高的几款重疾险产品为例来对比分析,废话不多说,先上图:

从上图来看,我们可以得出以下结论:

这三种重疾险产品重症、中症、轻症都涵盖了,保障还是比较全面的,而且三者的保费都相差不大。

但是从这三款产品对比来看我们不难发现,康惠保2.0拥有前症保障这一杀手锏。前症是重疾初发的阶段,比轻症的症状更轻,如果在前症阶段治疗能够有效的降低患重疾的风险,而且一旦出险可赔付15%的基本保额,这一点达尔文3号和超级玛丽3号MAX都是没有的,追求前症保障,康惠保2.0是一个不错的选择。

如果看重心脑血管疾病的可以选达尔文3号;达尔文3号心脑血管二次赔付达到了150%,这点目前市场上最优,要知道心脑血管疾病不仅发病率高,复发率也很高,赔付的几率是很大的。如果是在意重疾保额以及心脑血管疾病的保障,或日常有重烟酒、肥胖危机的,选择达尔文3号是不会错的。

但要注意的是,达尔文3号和超级玛丽3号MAX有保至70岁和终身两个版本,但是保到70的已经下架,目前只有终身的。

其实重疾买终身的也很有必要,随着年龄增加,重疾的发病率是只会越来越高,而且患重疾概率最大的时期还是在70岁之后,如果买保至70岁的,70岁后患病就没有任何保障了,所有保障到70岁一般是不够用的。

追求高保额的建议首选超级玛丽3号MAX;在60岁之前首次确诊重疾,可以赔付高达180%,在符合条件的情况下相当于买了50万保额可以赔付90万;另外60岁前首次轻症和中症可赔付55%和75%的基本保额,要知道目前市面上轻中症额外赔付还是比较新颖少见的,轻中症赔付的金额越多,可享受更好的治疗条件,以免恶化成重疾。

像这样高性价比、值得购买的产品还有很多,这里给大家整理出来了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

总而言之,我们在购买重疾险时,应该根据自身情况、家庭状况以及所承担的责任来挑选全面且合适自己的产品,这样才能更好的解决个人以及家庭问题。

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑。

往期推荐

往期推荐