天了噜!保险界又出大事了!

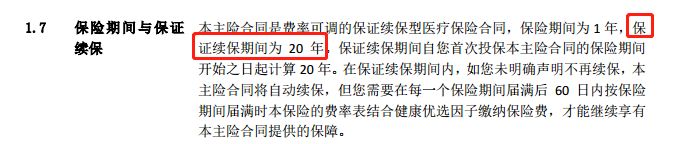

平安健康竟然推出了一款罕见的能保证续保20年的长期医疗险——平安e生保。

学姐没听错吧!不是6年!也不是10年!

是保证续保20年的百万医疗险啊!

收到消息的学姐激动不已,于是熬夜测评了平安e生保这款长期医疗险,测评的结果我都写在这篇文章里了,感兴趣的可以看看:

保证续保20年?扒一扒【平安e生保】背后的秘密!weixin.qq.275.com

保证续保20年?扒一扒【平安e生保】背后的秘密!weixin.qq.275.com

接下来进入本期重点

‖平安e生保长期医疗险的全面分析

‖买百万医疗险的时候有什么小秘诀?

一、平安e生保长期医疗险的全面分析

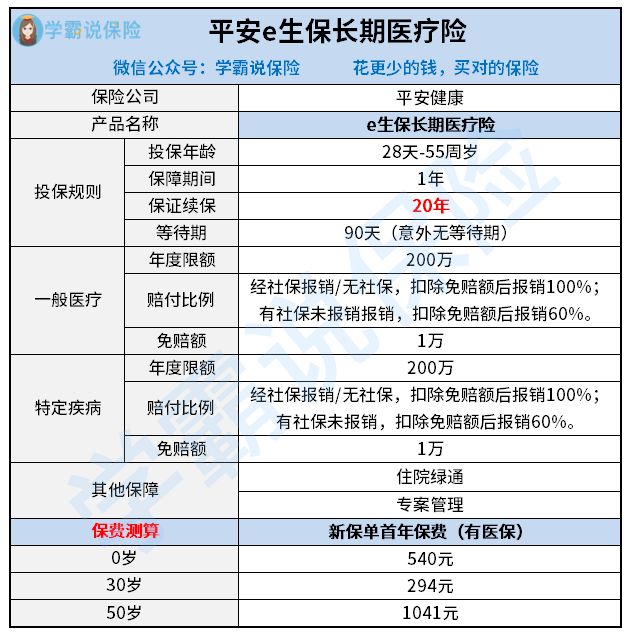

平安e生保长期医疗险,全称叫“平安e生保长期个人住院医疗保险”。它最大的亮点无疑是可以保障续保20年,不用担心因产品停售而无法续保。这款产品是在平安e生保系列产品的基础上升级而来。下面学姐就带大家一起来瞧瞧平安e生保长期医疗险的保障如何吧!先上图:

从图中可以看出来,平安e生保长期医疗险的保障内容是:

1、20年保证续保

平安e生保长期医疗险在行业内开创了保证20年续保的先河。这一点很优秀,没得说!

条款内容1

条款内容1

不过平安e生保长期医疗险的20年保证续保倒是让我想起了前段时间保证续保15年的太平洋安享百万医疗险,这俩就是前后脚出现的!如果有小伙伴对太平洋安享百万医疗险感兴趣的话,学姐劝你们先别急着买,先看看它的缺点你能不能接受吧:

鼓吹能保15年的太平洋【安享百万医疗险】,这些缺点把我劝退了...weixin.qq.275.com

并且这款产品续保时均无需审核,不会因历史理赔或健康状况发生变化而拒保。

2、一般医疗和特定疾病医疗

一般医疗和特定疾病医疗的年度限额都是200万,保证续保总限额800万。就算未来医疗通胀,这个额度也够用了。

报销医疗费用范围,涵盖住院医疗、住院前后门急诊(前后30天)以及指定门诊医疗。

(2)医院要求:二级(含)以上公立医院普通部。

(3)年免赔额:1万。

注意,这里不是整个保险期间,而是每年免赔额都是1万。这一点平安e生保做的不是很好,如果有个啥头疼脑热的还要自己报销一万,这实在是有点说不过去啊!而且现在很多医疗险都是0免赔额的,它不香吗?

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3、报销比例

以有社保身份参保:如果已经用医保报销,剩余符合报销范围的费用,扣掉年免赔额1万后,报销比例为100%;如果未使用社保报销,扣掉年免赔额后,报销比例则为60%。

这个报销比例在一众百万医疗险中也算是表现还是比较一般的,不信你可以看看平安e生保长期医疗险和国内热门百万医疗险的对比表:

平安e生保长期医疗险与国内热门百万医疗险对比表weixin.qq.275.com

4、增值服务

平安e生保保证续保版在增值服务上,缺少质子重离子、癌症津贴和医疗垫付服务,不过胜在有:

①120种特定疾病就医安排:门诊2次,住院1次

②重疾专案管理

尤其是重疾专案管理,是平安e生保长期医疗险的特色服务。保险等待期90天后即可使用。

平安e生保长期医疗险的重疾专案管理服务过程如下图:

5、保费价格

以30岁为例,有医保的情况下,平安e生保长期医疗险第一年的保费是294元。虽然两三百块的保费属实是很便宜了。

但是!!!

平安e生保长期医疗险的保费价格是可调的。

如发生以下任一条件,保险公司有权调整保险费:

条款内容2

条款内容2

在保证续保期间内,如发生以上情形,续保时应交的保费可能在初始费的基础上调整,上限为30%。

不过有一点比较人性化,就是不会因被保险人的身体状况问题而实行差别化费率调整。

总的来说,平安e生保长期医疗险续保条件刷新行业新高度,不仅保障能打,保费也不高,是一款不错的百万医疗险。

但是没有哪款保险产品是完美的,平安e生保长期医疗险也不例外,它也有着一些致命缺点:号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...weixin.qq.275.com

二、买百万医疗险的时候有什么小秘诀?

大家购买百万医疗险需要以下几点:

1、注意产品的保障内容,有的产品会减少保障内容,比如说特殊门诊不报癌症靶向药。

2、尽量选择健康告知简单、投保条件宽松的产品,不然的话健康状况不佳,可能无法投保。

3、选择选择能保障更长时间的产品,比如续保不审核、保证续保,这样都是有利于延迟保障时间的。不然只保障1年,之后如果健康状况发生变化,就很难再投保了。

最后,学姐送大家一份买医疗险的避坑秘籍,遇见文章中说到的那些医疗险,绕道走就行,妈妈再也不用担心你买医疗险被坑啦:

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

往期推荐

往期推荐