最近信泰人寿的热度蹭蹭往上涨,好多人来问学姐这家公司的主打的”王炸”重疾险达尔文3号怎么样,所以这篇文章将会对这款产品进行专业的测评,同时给大家一些购买建议。

有些小伙伴可能还没怎么接触过保险,学姐建议看看这篇文章学习一下保险常识,投保不再“迷路”:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

公司介绍:信泰人寿靠谱吗?

产品测评:达尔文3号怎么样?

购买建议:达尔文3号值得买吗?

最近信泰人寿实实在在地“火”了一把,准备入手达尔文3号重疾险的朋友都去扒了扒这家公司的“老底”。为了让大家放心投保,学姐之前就给大家扒过这家公司,感兴趣的朋友们一起来围观:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

这里学姐也给大家简单介绍一下这家公司:

信泰人寿的全称是信泰人寿保险股份有限公司,成立于2007年5月,总部设在浙江杭州,公司注册资本50亿元,是由实力雄厚的大型国有企业以及国内著名民营企业组成的,可经营各类人身保险业务。

从专业的角度来判定一家保险公司的靠不靠谱有一个标准——偿付能力,之前学姐已经替大家测评过了,信泰人寿的偿付能力妥妥过关,所以这家公司是非常靠谱的,想详细了解的可以看看下面的文章:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

看完介绍估计还是有些人不太放心,觉得买保险就应该挑那些家喻户晓的大品牌大公司,认为大公司才靠谱,不容易倒闭或者跑路,小公司容易倒闭,不靠谱,对于大家的担忧,学姐很是理解。

但其实每一家保险公司的来头都不小,因为成立一家保险公司,光有钱还不行,股东的背景和信誉、从业经验、管理人才也是缺一不可,而且还要经过银保监会层层审核,仔细挑选,才能拿到牌照,成为正规合法的保险公司。

成立之后的保险公司还要一直接受银保监会的密切严格监管,下面是保险的七大监管机制,大家可以感受一下:

在如此严格的监管机制下,保险公司想破产都难,如果真的破产,也不会影响我们消费者的保单利益,因为破产的保险公司会将保单转让给其他保险公司接盘,如果没人接盘,银保监会将出面指定一家公司接盘,保单继续生效,照样正常理赔。

所以我们还是把注意力放在挑选产品上,保险公司只要是合法合规的就行,不必纠结,主要是看产品!所以下面让我们一起来看看达尔文3号这款产品到底值不值得购买!

二、产品测评:达尔文3号怎么样?现在人们的生活水平不断提高,大家也越来越注重健康保障的问题,所以买重疾险的人越来越多,而大家选购产品时最关注的就是保障内容,所以在投保之前,最好要知道重疾险保哪些重大疾病,这样才能更好地挑选到适合自己的重疾险:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

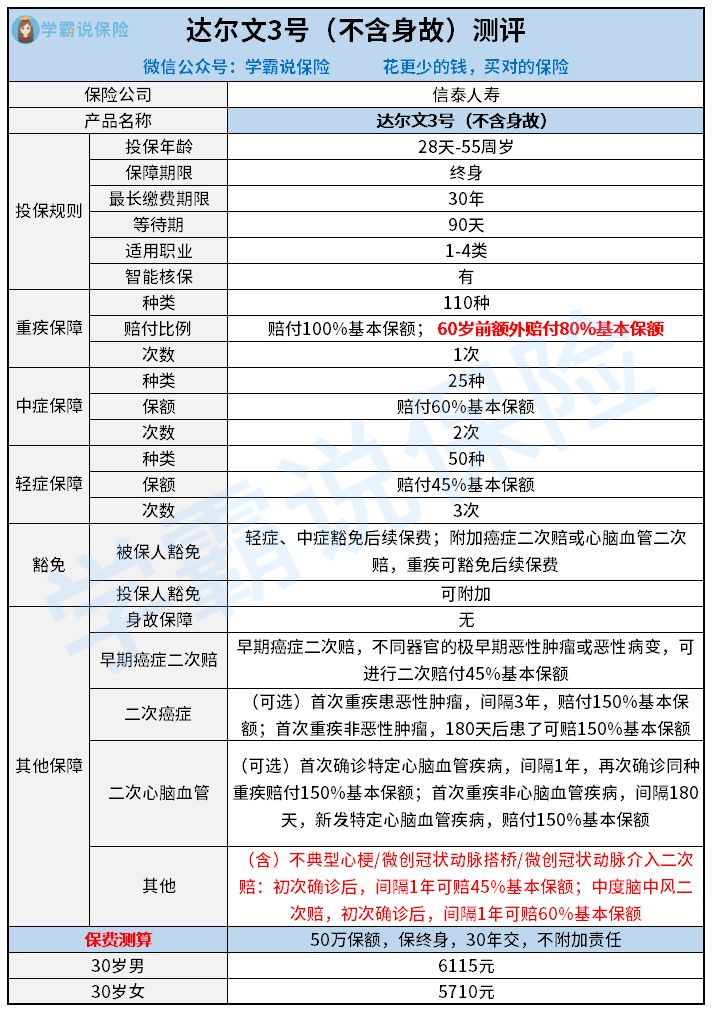

号称“保的多,赔得多”的信泰王炸重疾险——达尔文3号(不含身故)的保障内容到底怎么样,一起来看看产品测评图:

下面学姐给大家细细讲解一下这款产品的保障内容,让大家更深入地了解这款产品:

1.重疾保障:110种重疾,60岁前确诊额外赔付80%基本保额

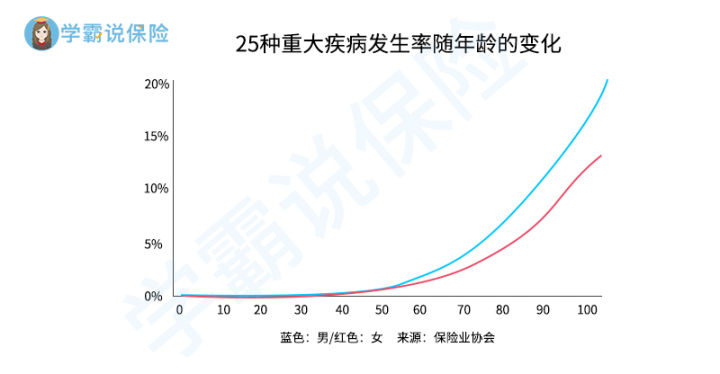

这款重疾险保的重疾种类有110种,其中包含了银保监会规定的25种常见重疾,这25种常见重疾在过往的理赔案例中的占比在95%以上,具体情况可看下图:

大家都知道,60岁之前大多数人都承担家庭经济支柱的角色,一旦患上重疾,需要承担的经济压力会更大,所以额外赔付非常关键,这款重疾险额外赔付的比例高达80%,是目前重疾额外赔付比例最高的产品了,而且保障的疾病种类也比较齐全,所以相当优秀了。

2.轻、中症保障:赔付比例高,还有特定高发轻中症疾病额外赔

轻症赔3次,中症赔2次,轻、中症分别赔付45%、60%基本保额,属于市面上赔付比例比较高的水准。

除了这个,还有另一个保障条款,而且这个保障不需要额外加钱,也不影响原有的轻中症赔付次数,一起来看看:

首次中度脑中风→1年后新一次中度脑中风,赔付60%保额;

首次不典型心肌梗塞/微创冠状动脉搭桥术/微创冠状动脉介入手术→1年后再次确诊此类疾病,赔付45%保额;

首次极早期恶性肿瘤→不同器官再次患极早期恶性肿瘤,赔付45%保额。

中度脑中风、早期恶性肿瘤、不严重的心脑血管疾病都属于发病率高且易复发的疾病,这个保障真的非常实用,对于心脑血管疾病高发的男性来说,真的是福音。

3.其他保障:可选癌症和心脑血管疾病二次赔

市面大多产品的癌症、心脑血管疾病二次赔付比例大多是120%,而达尔文3号的赔付比例竟然做到了150%!

癌症和心脑血管疾病的复发率有多高相信大家都有所耳闻,所以二次赔付是非常有必要的,而且罹患癌症和心脑血管疾病的风险非常大,大家可以看看图片感受一下:

经过测评,我们发现这款产品的保障内容非常全面,几乎能满足我们所有人的保障需求,尤其是对心脑血管疾病保障有需求的男性!

再看保费的话,这款产品价格比市面上大多数重疾险产品便宜不少,保障又如此优秀,真不愧是信泰人寿精心打造出来的王炸重疾险!

但是这款产品难道就真的这么完美无缺吗?其实它也是存在一些缺陷的,想要入手买这款产品的小伙伴们要看清楚啦:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

其实已经有不少小伙伴打算入手这款产品了,但是一直在纠结一个问题,这款重疾险只有终身保障可选,终身重疾险值得买吗?这个时候不妨来看看之前学姐写过的一篇中立又客观的科普文:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

一般重疾险如果有定期保障计划大多是保至70岁,保费比终身版本要便宜一些,但学姐还是更加推荐购买终身版本,毕竟70岁之后患重疾的概率会大大提升,就如下图所示:

而且过了70岁几乎是买不到重疾险的,所以选终身版本最大的好处就是:一次投保,终身无忧。

这时买了定期重疾险的小伙伴估计要着急了,其实不必,因为你可以等预算够了再买个终身重疾险作为补充,两份重疾险都是可以同时理赔的,既能做高保额,又能获得终身保障,不是两全其美嘛~

信泰人寿主打的还有性价比也非常高的超级玛丽系列重疾险,这里学姐比较推荐超级玛丽3号Max重疾险,不过建议要购买的小伙伴还是看完下面这篇文章再投保:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,依然对保险配置疑惑,可以找学姐进行详细咨询-关注公众号,里面有保险知识,最新的保险产品介绍,帮助你买保险不被坑。

往期推荐

往期推荐