金佑人生本质是一款含身故的重疾险,但是打着有分红的噱头,保费是同类产品的3到4倍。它上架以来受到很多关注,我们先来看下它与市面上同类重疾险的对比:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

学姐带大家来扒一下这款产品,看看它究竟是何方神圣!

l 金佑人生测评

l 金佑人生与其他热门产品对比

一、金佑人生测评

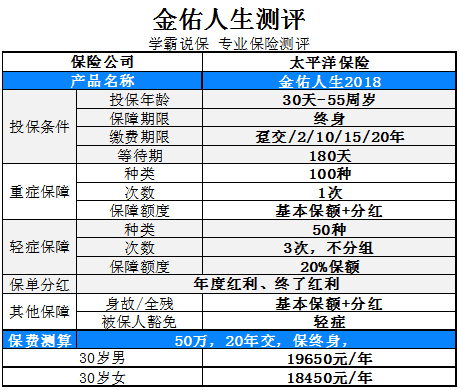

金佑人生是太平洋保险的产品,太平洋保险是1991年经中国人民银行批准设立的全国性股份制商业保险公司,是国内领先的综合性保险集团,太平洋保险是中国大陆第二大财产保险公司,仅次于中国财险,也是三大人寿保险公司之一。其实我们专门有一篇回答来为大家详细介绍,为了压缩这篇回答的篇幅,我们为大家送上传递门,大家可以在这里更详细地了解:

太平洋保险怎么样,靠谱吗,有哪些坑和套路?weixin.qq.275.com

先来看下产品形态:

1.重疾赔付

保险行业协会规定的25种重疾,已经占重疾理赔的95%以上,而金佑人生100种其实和50种的差别也不太大。

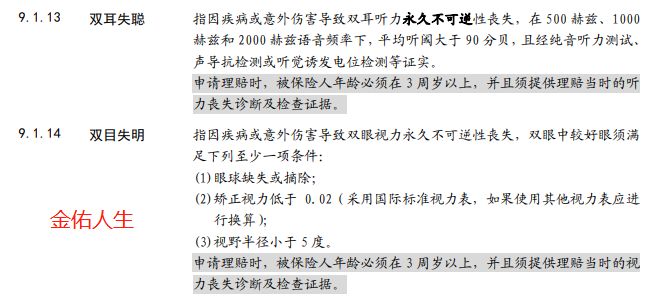

还需要特别注意的是,金佑人生重疾条款里的陷阱:如双目失明、双耳失聪等,金佑人生在年龄上有限制,需要在3周岁以上。

2. 轻症赔付

金佑人生在轻症上,表面是保障50种轻症,不分组赔付3次,每次赔付20%保额。

但其实在轻症上却存在隐形分组!

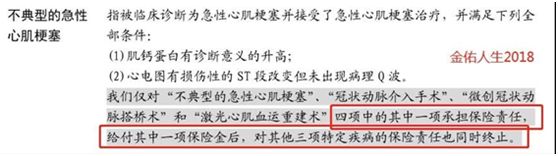

条款中写明,三项高发轻症“不典型急性心肌梗塞、微创冠状动脉搭桥术,微创冠状动脉搭桥术”,和“激光心肌血运重建术”放在一起,四赔一!

另外,金佑人生的轻症赔付比例只有20%,连平均线都达不到呀!要知道市面上绝大部分产品都能达到30%— 40%。

3.多份保险一份保额

金佑人生主险是终身寿险,附加险是重疾险。

虽然是两份保险,但实际上,它的重疾、身故、全残是共用保额的。

除了以上这些,关于金佑人生的分红的坑你还需要知道:网上都说「金佑人生」不好,是真的吗?weixin.qq.275.com

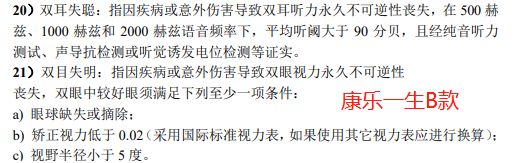

可以看出来,康惠保2.0和达尔文3号无论是从保费还是保障内容上都比金佑人生好太多了,下面学姐带大家来扒一下:

康惠保2.0

基本形态:

1、保障灵活保障全面:可选保至70岁或终身,还可自由附加身故保障。

涵盖重疾、中症、轻症、前症等,还有癌症二次赔,可选心脑血管二次赔。

2、重疾额外赔付:60岁前确诊重疾,额外赔付60%保额。

3、疾病赔付比例高:中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔45%,对比市面多数产品赔付较高。康惠保2.0是一款单次赔付重疾险,保障十分全面,主要涵盖前症、轻症、中症、重疾,还有癌症二次赔,可选心脑血管特定疾病二次赔。

综合评价:康惠保2.0最大的亮点是前症保障,60岁前确诊重疾,可赔付160%基本保额。保障比较灵活,可选保至70岁或终身,可不含身故责任,适合不同需求人群。但如果保至70岁,必须选择身故赔保额。综合来说,康惠保2.0的保障还是非常不错的,在同等的保障条件下,价格也有一定的竞争力。

但该产品并非只有优点,毕竟世界上没有完美事物,关于该产品有哪些详细的缺点,可以移步到这篇文章get:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

达尔文3号

基本形态:

1、保障全面且灵活:涵盖重疾、中症、轻症,早期癌症、高发轻症、中度脑中风二次赔,还可按需选择附加癌症、心脑血管二次赔。

2、疾病赔付比例高:轻症赔付比例为45%,中症赔付为60%,附加二次癌症、心脑血管可赔150%,比例均高于市面同类产品。

3、高发疾病保障:高发的早期癌症、不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入、恶性肿瘤、心脑血管疾病,均可获得二次赔付,增强保障。

综合点评

达尔文3号是一款保障十分全面的重疾险,终身保障,重疾单次赔付,轻症、中症多次赔,还有高发疾病二次赔等等。

这款产品亮点很多,一是60岁前重疾保额高,60岁前确诊重疾,可倍1.8倍基本保额,高于市面同类产品,人生前期保障十分充足。

二是高发疾病保障全面,不仅有早期癌症、不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入、这些高发的轻症二次赔付,轻度脑中风也升级为中症保障,赔付更多,还有二次赔付。高发重疾比如恶性肿瘤、特定心脑血管疾病也能按需选择附加二次赔付,大大增强疾病保障。

三是赔付比例高,轻症赔付为45%,中症为60%,附加的高发重疾二次可赔150%,均高于市面同类产品,保额十分充足。

整体来看,达尔文3号性价比很不错。但这款产品的缺点是中症里有凑数的疾病,除了这点,达尔文3号也保留着这些“坑”:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

往期推荐

往期推荐