很多小伙伴由于风险意识较弱,没有及时配置保险,等到了一定年纪,身体出现异常,这时想投保保险就没那么简单了。 比如 篇幅有限,今天学姐就来好好说说大三阳患者还有没有机会买重疾险、该注意什么。 本文重点: 重大疾病保险对大三阳核保是怎么样的? 带有大三阳等疾病究竟应该如何投保? 我们先来了解下什么是“大三阳”: “大三阳”和“小三阳”是对不同类型的 “大三阳”,是指慢性乙型肝炎患者或者 大三确实很难治愈,但是,单纯的乙肝病毒感染者,没有引起肝功能损伤的情况下,一般不会对患者的身体健康造成严重的危害,没有必要治疗。 接着,我们来看看市面上的一款名为凡尔赛1号的重疾险,这款产品对大三阳、小三阳、疾病的核保条件很宽松,它是这样规定的: 上图是经过凡尔赛1号重疾险的智能核保演算出来一部分结果,可以看出,大三阳患者还是有很大的投保机会,可以标体承保。 如果病情比较严重的,还可以通过加费承保等其他方式投保,依旧有机会获得保障。 我们买保险不可能只看重疾险或一款产品,这里学姐就给大家总结出大三阳投保的攻略,帮助大家在选购合适的保险产品: 像重疾险、医疗险这些险种会设置严格的健康告知,而这健康告知却成为很多大三阳或患有其他疾病患者投保的“拦路虎”。 如未如实告知,被拒赔还算是轻的,万一被认定为骗保,甚至会面临牢狱之灾! 既然我们不得不面对健康告知,那这两点要注意: (1)不问不答 做健康告知时,没有问到的内容,我们可以不用回答,比如只问到了乙肝病毒方面的问题,没有问到其他疾病,那么我们没有必要去主动说其他疾病的事情。 (2)有问必答 体检报告、诊断结果在医院都记录,保险公司有能力查到,所以一旦有问到跟查出疾病相关的问题,那就一定要如实告知,不要抱任何侥幸心理! 健康告知也是有严有松的,如果这款产品的健康告知无法通过,不代表所有保险产品你都不能投保,我们还是有机会尝试其他产品或其他保险公司的产品。 多家保险公司对比,说不定能找到健康告知、核保条件更宽松的产品,现在大部分线上保险健康告知会有人工核保和智能核保两种方式,一般智能核保只要如实回答即可,但容易一刀切,而人工核保更人性化,但也有些产品的人工产品会相对严格。 智能核保和人工核保各有优势,大三阳或其他疾病患者需要根据实际情况灵活选择。 不同险种的核保条件也不一样,重疾险、医疗险这些实在投不了的话,我们可以尝试投保防癌险,保障癌症的,不仅健康告知宽松,价格也便宜,身体状况不加、预算不高的人很适合投保。 最后学姐再提醒一下: 趁着年轻、身体健康,能买保险的时候赶紧买,别等身体出现异常了才想起买一份保险,为时已晚。 乙肝大三阳weixin.qq.275.com

乙肝大三阳weixin.qq.275.com在此之前,大家不妨先掌握一些保险基础知识,方便理解下文内容:

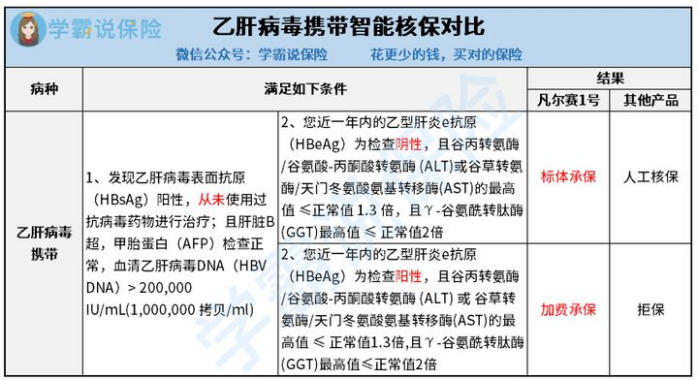

买保险前一定要先搞清楚这些关键知识点!weixin.qq.275.com 一、重大疾病保险对大三阳核保是怎么样的?乙型肝炎weixin.qq.275.com乙肝病毒weixin.qq.275.com

一、重大疾病保险对大三阳核保是怎么样的?乙型肝炎weixin.qq.275.com乙肝病毒weixin.qq.275.com

智能核保对比

智能核保对比要是对这款凡尔赛1号重疾险其他方面感兴趣,可直接在这篇测评文章查阅更多详细内容:

买同方全球凡尔赛1号前这些真相要知道!weixin.qq.275.com1、如实告知情况

当然,保险公司的健康告知也不是在故意刁难我们,设置这么严格的健康告知是有这样的原因的:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

2、选择健康告知宽松的产品

这里还有更多投保时健康告知的小技巧,也分享给大家:

投保时,健康告知有什么小技巧?weixin.qq.275.com3、多家对比,尽量选智能核保的

如果实在不懂,可以参考这里面的情况选择核保方式:

智能核保和人工核保哪种方式更有利于投保?weixin.qq.275.com4、配置不同险种的保障

对防癌险感兴趣的朋友可以了解下:

防癌险是什么,全面分析,对比测评!weixin.qq.275.com已经发现身体出现大三阳或其他疾病想投保的朋友,千万不要太慌张,学姐的这5个要点能帮助大家投保:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

往期推荐

往期推荐