当你有了家庭、有了子女,你除了会关心给孩子买什么衣服、玩具、喝什么样的奶粉,你可能还关心着如何为家庭配置保险。

最近,也有不少的朋友私信问我,家庭保险应该如何配置,那接下来,学姐就从家庭经济支柱、老人、孩子这三个方面,来给大家讲讲不同的家庭成员应该配置什么保险。

若想知道具体的保险配置方案,可以看看这篇文章哦:

家庭怎么买保险最划算?weixin.qq.275.com

家庭怎么买保险最划算?weixin.qq.275.com家庭经济支柱需要配置什么保险?

老人需要买哪些保险?

小孩需要买哪些保险?

宝爸宝妈作为家里的经济支柱,来自工作以及家庭的压力是十分巨大的,工作家庭要两头兼顾。当加班熬夜成了常态时,身体问题也会慢慢变多,因此更建议宝爸宝妈自己先给自己做好基础保障。

下面我们就来看看,作为家庭的经济支柱,哪些险种是有需要配置的:

1.社保(国家医保)

医疗险保我们的疾病,它不但能报销去医院的门诊费,如果生病住院了也能报销一定比例的住院、医疗费。

它是社保中用处最大,效果最强力,我们平时接触最多的保险。而且它有着众多商业医疗险无可匹敌的优点:

⑴医保当月缴纳,次月生效;⑵ 生病了也可投保并且报销;⑶医保只要缴满了一定期限,即可获得终身保障。

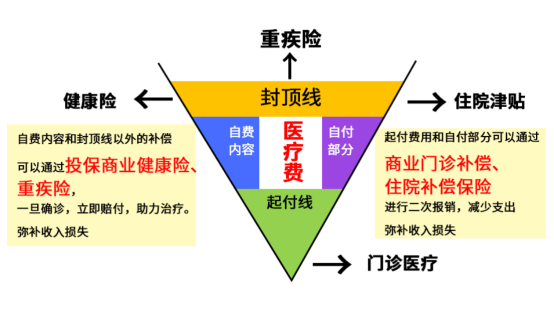

但其实医保的报销比例是很有限,上有封顶线,下有起付线,中间还有自费部分。

医保报销完剩下的需要自己掏钱的部分也是一笔不小的支出,因此商业保险就可以用来做补充。

当然,除了这个原因以外还有其它因素导致我们即便有社保也要购置商业保险,想了解更多的朋友不妨看看这篇文章:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com2.重疾险

重疾险就是保障重大疾病的保险,也就是说在保险期内发生了保险合同内规定的疾病,或者是达到保险合同规定的疾病程度,保险公司就会赔付你一笔钱。

当然,这笔钱是由你自己支配如何使用,不仅可以用于支付治疗费用,其它生活类的支出如:房贷车贷、孩子的教育经费、自己或家里人的误工费等费用也可以自由支配。

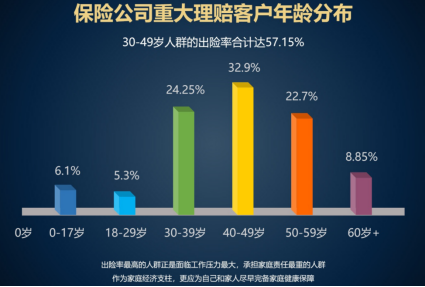

从上图数据可以看到出险率随着年龄增加逐渐提高,这就导致了各大疾病都呈现出年轻化的趋势。而且受年龄、身体条件的影响,年龄越大保费越高,身体有什么状况去投保还有可能会被保险公司加费承保,甚至拒保。

再加上重疾险治疗费用高,据统计一场大病的平均最低治疗费用去到30万元。对于普通家庭来说是一个沉重的打击,一方面面临经济损失,另一方面还要家人请假或辞职照顾你。

因此购置重疾险不仅越早越好,还能解决基础的治疗费用以及收入补偿。

市面上热门的重疾险有很多,我选了10款可以给大家作为参考:

十大值得买的热门重疾险大盘点!weixin.qq.275.com3.寿险

定期寿险保障是最简单的,达到身故或全残,就给一笔钱。这笔钱是用来解决家庭成员死亡之后,留下的一堆债务问题。

终身寿险是兼顾保险与储蓄功能,因为人终有一死,所以一定能得到赔付,有财富传承和合理避税的功能,价格很贵。

当然定期寿险跟终身寿险在价格上也存在较大的差异,具体如何选择要看每个人的经济状况再决定,想知道寿险应该怎么选,看看这篇文章:

超全!国内热门寿险对比表weixin.qq.275.com4.医疗险

医疗险其实是属于报销型险种,是当你发生疾病需要治疗时,保险公司会给你报销治疗费用,属于“先花后报销”。

医疗险可以保门诊、急诊、住院及手术费用,并且现在很多医疗险都有就医绿色通道、住院费垫付、质子重离子等增值服务。

作为一份一年只需要花费较少的金额就能获得几百万元的保额,能够跟医保、重疾险互补的保险,对普通人来说是非常实用的。

至于百万医疗险怎么选,这里整理出超全的对比表供各位参考:

超全!国内热门百万医疗险对比表weixin.qq.275.com5.意外险

意外险的作用一是保障意外伤害大风险,当遇到身故、伤残的时候,获得高额的身价或伤残赔偿;二是意外医疗保障,当遇到磕着碰着、摔伤骨折,需要报销医疗费用也可以通过意外险报销。

意外险几乎是每个人的“必需品”,就像你买车票、去旅游时,都会愿意花几块钱买一份意外险,而一年期的意外险价格也很实惠,一年一两百块就有几十万的保额了。

二、老人需要买哪些保险?说完经济支柱所需要的保险,下面我们就来说说,老人跟小孩需要什么保险保障?

我们来看看,老人家的保险应该怎么买:

1.意外险

年老后人身体机能开始出现退化,视力、听力、甚至是反应速度都会有不同程度的减缓,一不小心就可能会发生各种意外。

不仅仅是因为能够对不确定的意外事件进行赔付,意外险还有别的好处:

首先是限制条件宽松,一般可以买到65-70岁,也没有什么健康告知的要求;其次保费较低,一年只要较少的保费能够提供几十万的保额。

2.医疗险/防癌医疗险

如果由于身体原因不能购买医疗险怎么办?我想防癌医疗险能够帮助你想为父母投保的迫切需要!防癌医疗险是医疗险的简化版,是保障恶性肿瘤的险种。

我们都知道百万医疗险保障全,但是健康告知也相对来说严格些,而防癌医疗险在这个点上相对比较友好。它能为健康状况不佳年纪偏大的父母,用较少的保费获得最大疾病风险保障。

3.重疾险/防癌险

一般超过55岁的人投保重疾险,很容易会出现保费倒挂的现象,而且由于老年人身体都会有一些小毛病,买到一份合适的重疾险就更难了。

因此投保重疾险时有上述的两种情况,我更建议退而求其次选择防癌险。

防癌险就是专门保障癌症的保险,健康告知宽松,投保规则简单,特别适合老年人购买。虽然只保障癌症,癌症是我国发病率最高的重疾,也算是一个不错的保障。

想了解更多关于防癌险的保障内容,这份指南一定要看一看:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com同样先来看看小孩需要什么保险:

1.少儿医保

医保是国家给予我们的保障,价格便宜、投保无门槛,无论是否有先天疾病还是既往病史,都可以无条件承保,这也是众多商业保险无法拥有的其中一个特征。

2.重疾险

小孩子为什么还需要重疾险呢?等他长大后再买不好吗?

其实为小孩买重疾险还是处于对父母的考虑,重疾的疗养康复时间通常为3-5年,期间父母为了照顾小孩也会影响正常的工作,这就导致了家庭收入的降低。

因此很多人不仅为了帮助自己的孩子规避风险,也为了日后万一得病能够应对各种支出而选择购买少儿重疾险

3.医疗险/小额医疗险

医疗险分为小额医疗险与百万医疗险,两者特点不同各有长处。

百万医疗险就是市面上流行的高额住院医疗补贴,它可以弥补大病带来的住院损失,如白血病、手足口病等,可以报销住院费并减轻父母负担。

小额医疗险作为保额较低的保险,可以作为医保、百万医疗险的补充,解决一些小额的住院医疗费用。由于宝宝器官发育不成熟,感冒发烧那是常有的事,可以通过小额医疗险来实现报销。

同样的对小额医疗险不是很熟悉的宝爸宝妈们,请戳这里:

最值得给小孩买的十大「小额医疗险」推荐!weixin.qq.275.com4.意外险

由于小孩子对外界事物都充满着好奇,却不能分辨危险程度,因此意外伤害已经成为我国0-12岁儿童的“头号杀手”,具有高发生率、高死亡率的特点。

意外险正好提供了这方面的保障,在遭遇意外而导致受伤或者残疾甚至身亡时,保险公司根据实际情况进行赔付的一个险种。

至于意外险尽量选择免赔额度低,赔付比例高的产品,就像以下的几种:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

往期推荐

往期推荐