据世界卫生组织预测,到2050年我国将有30%的人口超过60岁,将成为世界上老龄化最明显的国家之一。

随着人口红利的释放殆尽,劳动人群比例下降,养老问题越来越引起人们重视。

如今的局面之下,选择安全稳健、利益适当的资产配置已然成为刚需。

而具有稳健收益特性的年金险,自然而然成为了多数人的养老工具选择。

有需求就会有供给,保险公司们自然不会放过这块“肉”,新一轮的年金险竞赛早就开始了。

这不,华夏保险也上线了一款新品——华夏红(钻石增强版)年金险,亮点颇多且收益不低,非常适合有养老需求的人群入手。

是真是假,学姐这就来揭晓答案。

在开始之前,请大伙先收下这份年金险的避坑指南:

学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com华夏红(钻石增强版)年金险保障内容大起底

投保华夏红(钻石增强版)年金险,每年能赚多少钱?

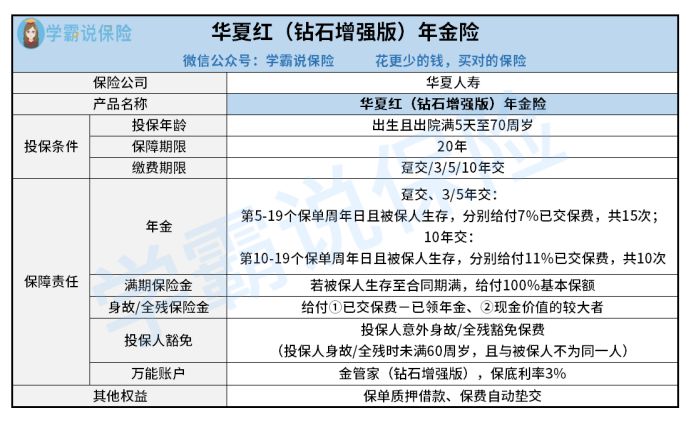

一、华夏红(钻石增强版)年金险保障内容大起底按照惯例,学姐先给大伙呈上华夏红(钻石增强版)年金险的保障精华图:

华夏红(钻石增强版)年金险是一款用于短期投资理财的产品,保障期限为20年,属于定期年金险的一种。

在保险责任里,华夏红(钻石增强版)年金险提供年金、满期保险金跟身故/全残保险金等保障,还自带了投保人意外身故/全残豁免保障。

跟多数年金险一样,华夏红(钻石增强版)年金险也可以附加万能账户来使收益复利增值,消费者在投保时可以附加保底利率为3%的金管家(钻石增强版)万能账户。

除了上述保险责任之外,投保了华夏红(钻石增强版)年金险的消费者,还可以享有其提供的保单质押借款跟保费自动垫交等权益。

那么,这款华夏红(钻石增强版)年金险有哪些亮点值得关注呢?学姐将给大伙娓娓道来~

若是着急了解这款产品的朋友,也可以直接查阅测评重点:

华夏红(钻石增强版)年金保险的收益怎么样?一文告诉你!weixin.qq.275.com>>华夏红(钻石增强版)年金险的亮点

1、缴费期限选择多

对年金险稍有研究的朋友其实不难发现,市面上很多年金险的缴费期限选择是比较单一的。

要么只支持趸交保费,要么只能选择3/5年缴费,只有部分年金险产品集趸交跟期交保费为一体。

在这点上,华夏红(钻石增强版)年金险就十分人性化了,消费者在投保时可自由选择趸交、3/5/10年交费,很大程度上满足了消费者的选择预期。

2、能保全残

一般来说,年金险产品除了在保险期间内向被保人给付约定的年金种类之外,还能保障被保人身故,但是多数年金险产品是不保障被保人全残的。

也就是说,一旦被保人不幸在保险期间内全残,但还未达到身故标准的话,那么该年金险是不予承担相应的人身保障的。

但华夏红(钻石增强版)年金险就不一样了,既能保身故,又能保全残,将人身保障进一步地完善了,对被保人来说无疑是件好事!

3、自带投保人豁免

市面上很多年金险是不带有投保人豁免这项保障的,如果投保人不幸身故或全残,那么这类年金险产品并无法做到豁免后续保费,这样缴费压力并没有达到缓和。

假设是家长给孩子投保,如果家长不幸身故,那么给孩子投保的这份年金险的保费,又该找谁来交呢?

在这种情况下,自带投保人意外身故/全残豁免的华夏红(钻石增强版)年金险,就能很好地解决这个问题了。

若投保人不幸身故或全残之后,后续保费就无需缴纳了,而保单依旧是有效的。

关于保费豁免,这篇文章讲得更加清楚:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com看完上文大伙可以发现,华夏红(钻石增强版)年金险的亮点还是蛮多的。

接着就到了收益测评环节,让我们来看看华夏红(钻石增强版)年金险的收益是否能令人满意。

二、投保华夏红(钻石增强版)年金险,每年能赚多少钱?投保年金险为的当然是收益,华夏红(钻石增强版)年金险的收益情况究竟如何呢?学姐举个例子来演算下便知了。

以40岁男性老李为例,他给自己投保华夏红(钻石增强版)年金险,年交20万保费,交5年,累计缴纳保费100万,基本保额为228200元。

来看看这20年里老李的收益情况演示图:

老李40-44岁这个阶段为缴费期,年交保费20万,共计缴费100万。

到了保单第5年时,华夏红(钻石增强版)年金险开始每年向老李给付年金,每年给付7%已交保费,也就是7万,一直给付到老李59周岁,累计给付15次,总共给付7*15=105万。

等到老李60周岁时,此时保险期届满,老李如果未身故的话,那么就可以领取华夏红(钻石增强版)年金险提供的满期金了,也就是100%基本保额(228200元)。

这些年来,老李的总收益为105万+228200元=127.82万,减去总保费100万,老李净赚27.82万元。

如果老李在年金领取日时选择将年金放进万能账户的话,那么华夏红(钻石增强版)年金险的收益还可以再翻一番。

毕竟,3%保底利率的万能账户,在市面上其实并不多见,多数年金险的万能账户保底利率为2%或2.5%,确实是相形见绌了。

这么看来,华夏红(钻石增强版)年金险的收益其实还是蛮不错的。

总结:华夏红(钻石增强版)年金险的缴费期限选择多、能保全残、自带投保人豁免,而且收益也蛮不错,确实是一款优质的年金险产品。

如果想对比更多年金险再进行选购的话,朋友们可以移步这里:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

往期推荐

往期推荐