随着保险行业的不断发展,保险公司们都吃到了这波红利,不少保险新晋力量也逐渐成长为保险行业的中流砥柱,例如今天要测评的合众人寿。

合众人寿成立至今已有17个年头了,这些年来无论是在保险产品的深耕上还是理赔质量的提高上,合众人寿的表现都是有目共睹的。

今天,学姐就来给大伙科普下合众人寿的详细情况,再来跟大伙聊聊合众人寿力推的合众壹号2021是否值得购买。

在开始前,大伙可以先来这里科普下如何考察保险公司的相关知识点:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com合众人寿值得信赖吗?

合众人寿合众壹号2021值不值得买?

一、合众人寿值得信赖吗?合众人寿是否值得信赖,需要从合众人寿的经济实力跟偿付能力情况进行评判。

1、经济实力

合众人寿保险股份有限公司,简称“合众人寿”,成立于2005年,注册资本为42.8亿元人民币,至今总资产近1500亿元。

合众人寿旗下投资有合众财险、合众资产、合众优年、盛世合众等公司,共同为客户提供涵盖保险、资产管理、养老等多领域的综合服务。

合众人寿多次荣获由中国保护消费者基金会授予的“维护消费者权益诚信服务满意单位”称号,荣获“值得信赖保险公司”、“优质客户服务保险公司”等荣誉。

通过资产情况及所获荣誉情况,不难发现合众人寿的经济实力还是比较突出的。

接下来,让我们来了解下合众人寿的偿付能力情况如何。

2、偿付能力

很多人对偿付能力可能并不是很了解,实际上偿付能力是关乎消费者理赔质量的重要参考标准。

衡量一家保险公司是否具有对保单负责的能力,是否能在理赔环节时不出岔子,偿付能力是否达标才是关键。

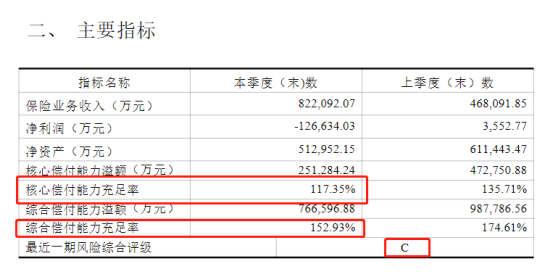

银保监会对于保险公司的偿付能力做出过明确要求跟规定,保险公司需要满足以下三方面,其偿付能力才算合格:

核心偿付能力充足率≥50%,综合偿付能力充足率≥100%,风险评级B类及以上。

以下是合众人寿2021年第4季度的偿付能力报告截图:

可以看到,合众人寿的核心偿付能力充足率、综合偿付能力充足率分别达到117.35%跟152.93%,这两项指标超过了银保监会制定的最低标准。

不过,合众人寿最新一期的风险评级是C类,此项指标却并未达标,说明合众人寿的风险度还是比较高的。

关于合众人寿,学姐就先给大伙科普到这里,想了解更多详细情况的话可以移步这里:

合众人寿,怎么样,有哪些产品,哪个好,有哪些优缺点,深度分析weixin.qq.275.com接下来,学姐将给大伙带来合众人寿的热销产品——合众壹号2021的测评。

二、合众人寿合众壹号2021值不值得买?话不多说,先来看看合众壹号2021的保障图:

可以看到,合众壹号2021是一款组合险,主险是两全保险,附加险为重疾险。

直接来看合众壹号2021的表现如何:

1、缴费期限选择多

合众壹号2021支持趸交、5/10/15/19/20年缴费,消费者在投保这款产品时可以自由选择缴费期限。

对比某些不支持趸交,或者缴费期限选择不多的同类型产品,合众壹号2021在缴费期限选择这块还是比较人性化的。

2、等待期短

等待期越短越好,这样被保人获得产品保障的时间也就越早。

合众壹号2021的等待期只有90天,为市面最优水准,对被保人来讲比较亲民。

3、保额需要共享

合众壹号2021的附加险是和两全险共用保额的,也就是说假设买了50万保额,罹患重疾赔了40万,那么主险的保额就只剩下10万。

这么一来,相当于让消费者花两份钱享受一份保障,对被保人而言性价比着实不高。

4、不保中症

合众壹号2021的附加险只保重疾跟轻症,并没有针对中症做出保障。

如果被保人不幸患上中症疾病,那么合众壹号2021是没法提供中症保障的。

中症跟重轻症一样属于重疾险的基础保障之一,缺少中症保障也就意味着该产品的基础保障内容不全面。

合众壹号2021不保中症,就没法更好地体被别人保驾护航了。

想了解更多关于合众壹号2021的详情?传送门已经准备好了:

合众人寿「合众壹号(2021)」真的好吗?今天我要来告诉你们真相weixin.qq.275.com以上就是本期测评的全部内容了,希望能对题主有帮助。

往期推荐

往期推荐