人寿保险,顾名思义就是以人的生命作为保险标的,且以被保险人的生存或死亡为给付条件的人身保险 。那不带身故或者带身故的健康险,是不是人寿保险?今天学姐就来告诉大家!

除了人寿保险、人身保险的分类外,在日常生活中我们也常常会听到储蓄型、消费型、返还型保险,那这几种又是什么,哪种划算?戳下方了解:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com不带身故的重疾险属于什么保险?

常见的人寿保险有哪些分类?

不带身故的重疾险不属于人寿保险,重疾险属于健康险,主要保疾病,而人寿保险主要保命,保障内容有些许区别。没有身故责任的重疾险属于消费型保险,包含身故责任的终身重疾险属于储蓄型保险。不过,如果主险为两全险,附加险是重疾险的产品,可以归类为人寿保险。

包含身故责任的重疾险,一般来说价格会比不含身故的产品贵一点,预算较多的情况下,建议各位最好添加上身故责任。

因为不是所有重疾都确诊即赔,有时候病人没达到理赔状态就去世了,没有身故责任的兜底,可能会出现拿不到任何保险金的情况。

市面上有不少重疾险,捆绑身故责任,可以自由选择赔偿保费或者保额。预算较多的情况下,我们可以选择18周岁后赔保额,在保障终身的情况下,最后我们一定能够拿到保险金。

这有一篇关于保险是否要购买身故的详解文章,感兴趣的朋友可以看一看:

买保险不带身故也可以?太天真了吧?weixin.qq.275.com常见的人寿保险主要有:定期寿险、终身寿险、生存保险、生死两全、养老保险等。

1、定期寿险与终身寿险

定期寿险具有一定的保障期限,被保人在保障期内身故,符合理赔条件的,可以获得一笔赔偿金,若是保障期过了,那合同就自然终止,哪怕被保人还活着,也享受不到保障。

终身寿险可分为定额或增额,被保人在保障期内身亡可以拿到理赔金,因为没有人能够长生不老,所以最后我们一定可以拿到钱。增额终身寿险的保额每年都会递增,越到后期越高,适合有一定财富积累,想要定向传承财富的人群。

想要获得稳定保障,预算较多一点的,可以选择定额终身寿险。而定期的寿险的价格相对实惠,很适合那些保险预算不高,又不想降低保额的人群。

2、生存保险

生存保险不同于死亡保险的地方在于,保险金的给付以生存为条件。生存保险具有较强的储蓄功能,被保险人于保险期满或达到合同约定的年龄时仍然生存,保险人负责给付保险金。

生存保险除了一般的定期生存保险,如子女教育金、婚嫁金保险外,其主要类型是年金保险。

3、生死两全险

生死两全险既能够保生又能保死,无论被保险人在保险期间身故,还是保险期满依然生存,保险公司均要返还一笔保险金。一般来说,保险公司不会单独售卖两全险,市面上的两全险,都是与人身保险挂钩的,体现为组合销售形式,即一份主险+一份或多份附加险。

两全险千万别随便买,它存在的陷阱比较多,稍不注意就踩雷,这有一份详细的说明:

社会养老保险跟商业养老保险比怎么样?有哪几种好?要交多少年?weixin.qq.275.com4、养老保险

养老保险是由生存保险和死亡保险结合而成,是生死两全保险的特殊形式。被保险人不论在保险期内死亡或生存到保险期满,均可领取保险金。

如果你们想要获得比较好的养老质量,可以提前给自己规划养老保险。不过有些朋友已经有了社保养老,不懂是否还有没有必要购买商保养老,这两种养老方式大家可以对比一下:

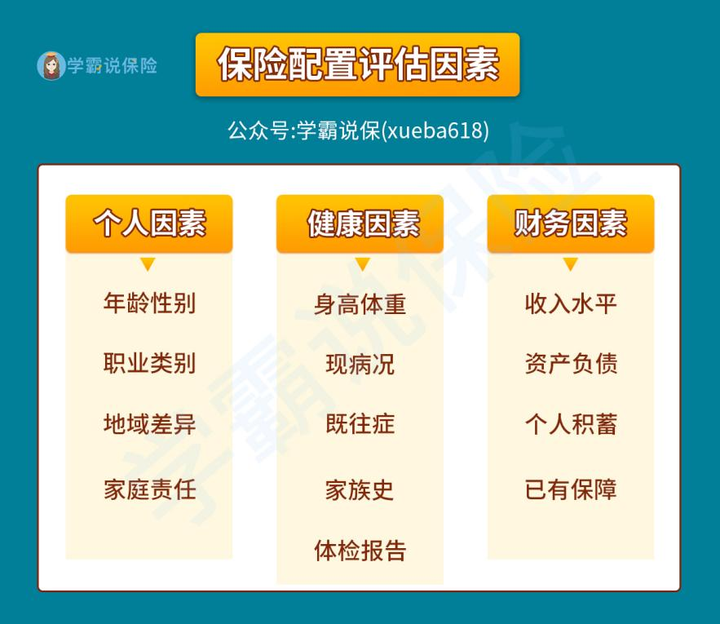

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com保险的配置一定要以自己的经济情况和需求为落脚点,不要看到哪款产品受吹捧较多就立马入手,多家保险公司多款产品对比,才能选择到最适合自己的产品。

往期推荐

往期推荐