最近,总有粉丝在后台给我留言:要不要买康乐一生啊?康乐一生究竟是一款怎样的产品?

面对这类问题,我总是十分纠结。

毕竟康乐一生可是有一系列产品啊,其中包括康乐一生B款、康乐一生C款、康乐一生2019以及康乐一生加倍保四款产品,不知道粉丝们具体问的是哪款。

考虑到康乐一生B款的热度较高,下面我们就先来聊聊它。

迫不及待想知道康乐一生B款值不值得买的,可以先看看它与市面热门重疾险产品的对比图:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

1.康乐一生B款的保障给不给力

2.康乐一生B款的投保门槛和理赔门槛如何

一、康乐一生B款的保障给不给力要想知道康乐一生B款的真面目,第一步当然是看它的产品详图啦!

马上安排!

1.重疾保障

康乐一生B款一共保障了80种重疾,赔付次数为1次,赔付比例为100%。

不少保险小白会误以为:有些重疾险产品保障了100+种重疾,康乐一生B款才保障了80种重疾,康乐一生B款明显就输了啊!

这样想可就大错特错啦!

保监会大大规定:市面上的重疾险产品都必须对所规定的25种重疾进行了保障。

要知道,这25种重疾就已经涵盖了95%以上的重疾赔付了啊!

也就是说,没必要过分纠结重疾险一共保障了多少种类的重疾!

考虑到有些小伙伴可能不知道保监会大大所规定的25种重疾有哪些,我准备了这篇文章:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

2.中症/轻症保障

先来看看康乐一生B款的中症保障:

啥?康乐一生B款没有中症保障?你在逗我吗?

那中症保障有什么用?

相比轻症,中症提高了赔付比例;相比重疾,中症降低了理赔门槛。

然而,康乐一生B款却直接不保中症!

光是在这点上,市面上就有很多产品直接碾压了康乐一生B款!

再来看看康乐一生B款的轻症保障:

康乐一生B款对轻症的保障为:35种轻症,最高赔付3次,赔付比例为20%。

这....赔付比例也太低了吧!

要知道,市面上大多数重疾险产品对轻症的赔付比例都在30%以上,有些优秀的重疾险产品对轻症的赔付比例则高达45%以上。

与这些产品相比,康乐一生B款实在有些拿不出手。

3.身故保障

依照含不含身故责任的区别,市面上的重疾险产品可以分为含身故责任的产品和不含身故责任的产品。

不含身故责任的重疾险:只保障疾病。

含身故责任的重疾险:除了保障疾病外,还保障了身故。无论被保人是罹患合同约定的疾病还是其他原因导致身故,都可以得到赔付。

而康乐一生B款就属于上述含身故责任的重疾险,它对身故的保障内容具体如下:

由上图可知:如果被保人18岁前身故,赔付已交保费;如果被保人18岁后身故,赔付基本保额。

说到身故保障,我就想起前阵子发生的一件事:

几年前,邻居小美为自己买了一款没有带身故保障的重疾险。

前阵子,小美不幸因病去世,留下事业还未稳定的丈夫小李和嗷嗷待哺的宝宝。

听到这里,我不禁心寒:虽说小美买了一份重疾险,但因为所患的疾病并没有满足产品的疾病定义,所以最终也没有得到赔付。而在小美离世之后,小李除了需要独自承担家中的房贷和车贷外,还需要自己抚养小宝宝的长大。这些重担,无疑会压得小李喘不过气来。

试想,如果当时小美买的重疾险是带有身故保障的,那这份保险就能够在一定程度上减轻家庭的负担了。

由此可见,重疾险的身故责任是十分重要的。

二、康乐一生B款的投保门槛和理赔门槛如何1.投保门槛

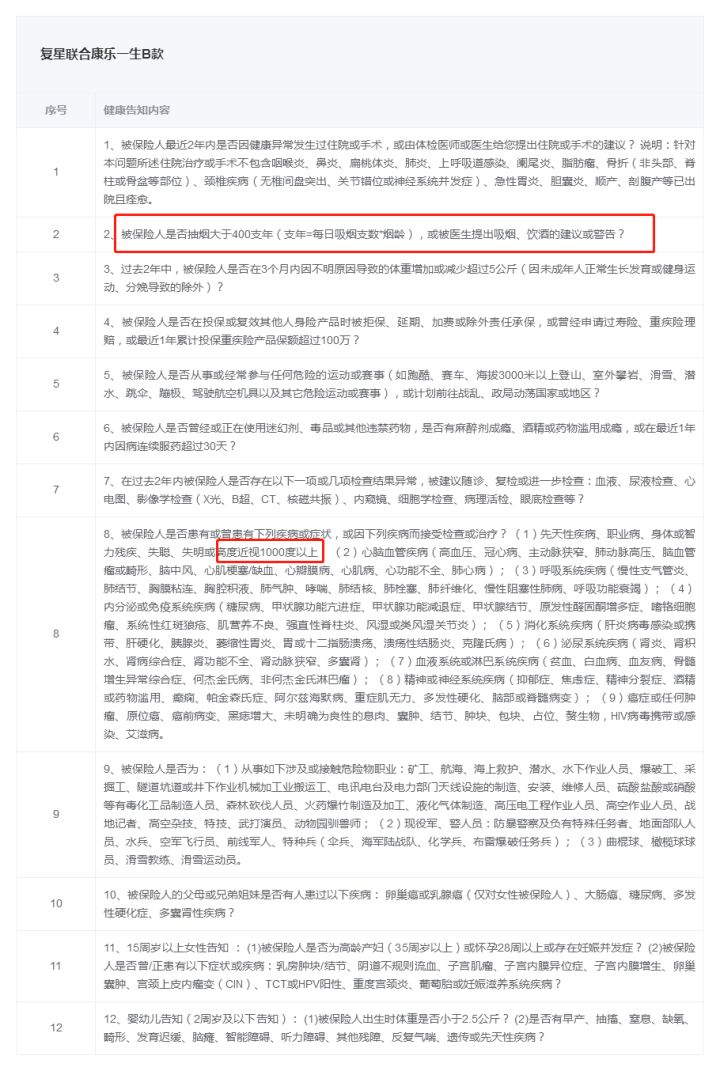

1)健康告知

健康告知指的是保险公司对用户的健康状况的询问。

不同保险公司对客户的健康要求不同,所询问的内容也不一样。

如果健康告知越宽松,则代表投保门槛越低,对消费者也就越友好。

下面,我们一起来看看康乐一生B款的健康告知:

关于近视问题,市面上有些重疾险产品规定800度以上就需要告知,而康乐一生B款的规定为1000度以上需要告知。

关于吸烟问题,康乐一生B款有较为严格的要求,提及了被保人吸烟的具体数量。

综上来看,康乐一生B款在健康告知方面表现得中规中矩。

如果想了解更多关于健康告知的知识,可以看看这篇文章:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

2)核保规则

康乐一生B款支持智能核保。

智能核保是保险公司事先生成的标准化核保系统,投保人可以根据设定的问卷调查如实回答自身健康问题,然后得出结果,从而告诉投保人买的前提条件是什么以及能不能买这个保险产品。

有了智能核保,投保人就能快速地知道能否购买到这款保险产品。

又因为智能核保是不需要填写姓名和身份证号等信息的,所以即使智能核保不通过也不会留下记录,更不会影响以后购买其他保险。

由此看来,康乐一生B款在核保规则上还是做得不错滴!

2.理赔门槛

许多朋友在买保险时,都会担心一个问题:出事了,保险真的能赔吗?

对此,我的回答是:只要符合合同规定,都是会赔的!

因此,在买保险时就需要好好看看保险合同!

要注意的是,不同的保险公司对疾病有着不同的定义,这将直接影响后续的理赔。

下面,来看看康乐一生B款对疾病的定义。

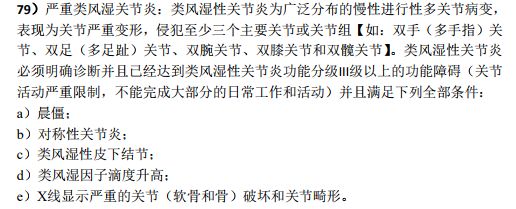

1)对严重类风湿关节炎的定义

市面上不少重疾险产品对严重类风湿关节炎的定义较为严苛,具体体现在:具体的天数限制、要求类风湿性关节炎达到三级以上功能障碍等等。

而康乐一生B款对严重类风湿关节炎的定义则没有具体的天数要求以及疾病级别要求,如下图所示:

2)对严重川崎病的定义

有些重疾险产品对严重川崎病的规定十分严格,如康惠保2.0。

康惠保2.0要求只有在进行手术后才能对严重川崎病进行赔付,具体如图:

而康乐一生B款则没有这个一定要进行手术的规定,对严重川崎病的定义具体如下图:

从整体来看,康乐一生B款对疾病的定义较为宽松,理赔门槛较低些,理赔概率自然就高些。

有人就问了,如果真出事了,应该怎样理赔呢?下面这篇文章告诉你:

理赔案件发生后,应该如何去理赔weixin.qq.275.com

综上来看,康乐一生B款有亮点也有不足。

这要搁在以前,康乐一生B款还是挺不错的。

但是如今市场上的重疾险产品越来越多,不少更具性价比的产品也在不断涌现,它们的保障责任越来越丰富,而康乐一生B款也慢慢失去了它的竞争优势。

如果想知道有哪些产品更性价比,可以看看这篇文章:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐