大都会、友邦、中国平安、中国人寿这几个都是广为人知的大牌公司,那为什么很多人都想要买大公司的保险呢?这篇文章告诉你真相:

哪些保险产品需要优先选择大公司?weixin.qq.275.com

哪些保险产品需要优先选择大公司?weixin.qq.275.com

本文重点:

为什么大都会、友邦等大牌公司产品更贵?

小公司or大公司,选哪个?

重疾险大比拼,哪款才是你的菜?

一、为什么大都会、友邦等大牌公司产品更贵?

很多人对 “大公司”的认知是这样的:注册资本金百亿以上、成立时间久远、市场份额占比高、服务网点广、广告力度大、公司印象深等等。但是大家如果真的对比多家保险公司的产品后,你就会发现,像大都会、友邦这样的大公司,保险竟然卖贵了,为什么这样?

我们先来了解这些大公司:

大都会:全称中美联泰大都会人寿保险有限公司,于2005年8月10日在上海市工商局登记成立,注册资本为27.2亿,2018年世界品牌500强中排名在300位,实力不容小觑。

友邦:全称友邦保险控股有限公司,1992年成立,是第一家获许在中国大陆经营保险业务的外资保险公司,注册资本超过37亿。2020年3月,入选2020年全球品牌价值500强第95位,实力也是非常强劲。

我们仔细回想一下,在我们的认知里,为什么一说起大都会、友邦,就能立马判断出它是家大公司呢?

一个最大的原因,就是这些保险大公司,它们将广告打到我们心里去了。我们大多数人总是倾向于选择我们熟悉的品牌,觉得购买它们的产品是我们决策后做出的决定,但其实你的大脑真的决策了吗?

很遗憾地告诉你,并没有,只是广告在作祟,你的大脑在繁杂的事物面前,会倾向于选择印象深刻的产品,仅此而已。

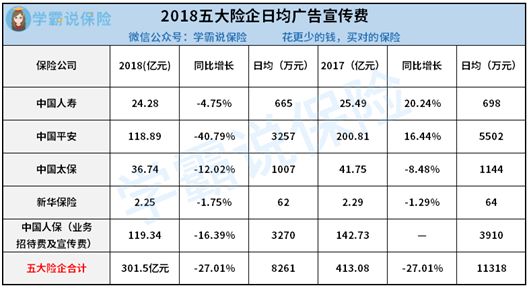

据中国人寿、中国平安、中国太保、新华保险四大上市险企年报披露数据显示, 2018年就这四大上市险企的广告宣传费用总计达到301.5亿元,对于我们大多数人来说,这是一个天文数字,我们平常对大公司产生的良好认知,说白了,就是用这么些钱砸出来的。

所谓“羊毛出在羊身上”的道理,大的保险公司既然会花这么钱打广告,那么保险卖的比较贵也就可以理解了。

二、小公司or大公司,选哪个?

既然大公司保险卖的比较贵,我们还有必要买大公司的保险吗?小公司的保险产品就很不靠谱吗?这篇文章给你揭晓答案:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

要说大多数人倾向选择大公司的保险,归根究底是出于这样的担忧:小公司会不会破产,会不会半途跑路骗我钱,理赔的时候会坑我吗?

接下来我来一一解答大家的问题。买保险这件事,重要的是判断保险产品的好坏,保险公司大还是小都不会影响投保和后续的理赔。

(1)保险公司破产还真难。如果你仔细查一下每家保险公司的注册资本,你就会发现破产要在保险公司身上发生,难度不是一般的大,毕竟背后有少至几十亿,多达几百亿的资金支撑着,想掏空整个公司,估计你这辈子都没什么机会见到。

(2)保险公司成立难。每一家保险公司要注册并经营,除了有雄厚的资金外,股东的信誉和企业的管理制度是否良好至关重要,如果不达标,是无法成立保险公司的。此外,最重要的就是要有国家权威机关银保监会认证的经营牌照,这东西可真不是想申请就能得到的,去银保监会申请等到

批复下来可能两三年都过去了,可见这个牌照的申请还是非常严苛的。

(3)保险公司受严格监督。银保监会注册的正规保险公司一共有240家,在偌大的中国里这个数量并不算多,而且每一家保险公司从成立到正式运营,中间要经过很多审核流程,银保监会每个月也会对各家保险公司进行严格监督,检查它们的理赔情况和偿付能力。

除此之外,保险公司要提取注册资本总额的20%作为保证金,存放于指定银行,一般情况不能挪用,作为公司扭转风险的必备资金。同时,每一笔签订的保单都要抽取0.8%的保费,作为保险保障基金,用以应对无法理赔的危机。在这样严格的管理制度下,保险公司不容易濒临破产边缘。

(4)公司破产保单照样履行。前面也说了保险公司破产很难,但也不是不可能走到破产的地步,就算我们真的很不幸遇到这种情况,也完全不用怕,之前的保单都是有效的,受法律的保护,真出了合同约定的事故或重疾,一定会按照合同赔付,只不过是换了一家更有实力的保险公司来接手保单而已。

一般保险公司倒闭了,会让实力强大发的保险公司来选择接手保单业务,如果没有公司站出来的话,银保监会也不会坐视不管,会指定某家实力雄厚的保险公司承担。反正就是说,就算你碰上小公司倒闭了,国家也会替它兜底,来保障消费者的最大利益。

综上所述,小公司的保险也是靠谱的,真的没有必要为了选择大公司的产品而放弃了最适合你的保险。不懂还可以看这篇文章:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

三、重疾险大比拼,哪款才是你的菜?

大家学了那么多的保险知识,最大的目的还不就是为了买一款最合适自己的保险嘛。那重疾险要怎么挑呢?这里给你精心筛选国内最热门的重疾险产品,你来对比挑挑看:

简单点评:

(1)投保规则:嘉和保这款产品的投保规则是较为宽松的,投保年龄限制在0-60周岁,等待期也只有90天,适合更多人群进行购买。

(2)保障内容:这三款产品中超级玛丽3号Max的保障是最齐全的,重症在60岁前赔付180%保额,相应的中症、轻症也有多次赔付,附加被保人重症、中症、轻症豁免、早期癌症二次赔、还可以选择附加二次癌症、心脑血管保障。

(3)赔付力度:喜欢高额赔付的优选康惠保2.0这款重疾险,不仅重症、中症、轻症有对应高比例的赔付,还附加前症保障,这样的产品在国内还真的不多见,可以说是非常人性化了。

总结:从性价比来看,超级玛丽3号Max保费居中,保障内容齐全,预算多的家庭可以考虑购买惠保2.0,保障力度和广度都很全面了。

想解锁更多重疾险知识,点击下面文章自行获取:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

往期推荐

往期推荐