重疾险是否会在70岁返还保费,需要具体产品具体分析。

照你这样说,所购买的产品应该属于保障定期的、带身故责任的消费型重疾险,那么到了70岁没身故,是不返保费/保额的。

而如果购买的是返还型重疾险,那在保障期限内没出险且没身故的情况下,是会在保险合同约定的时间返保费的。

这样看,是不是返还型重疾险更值得购买呢?

其实,选择哪种类型的重疾险需要考虑自身的经济条件以及保障需求等。

如果你不知道怎么挑选一份重疾险,不妨先来看看市面上重疾险的对比表:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

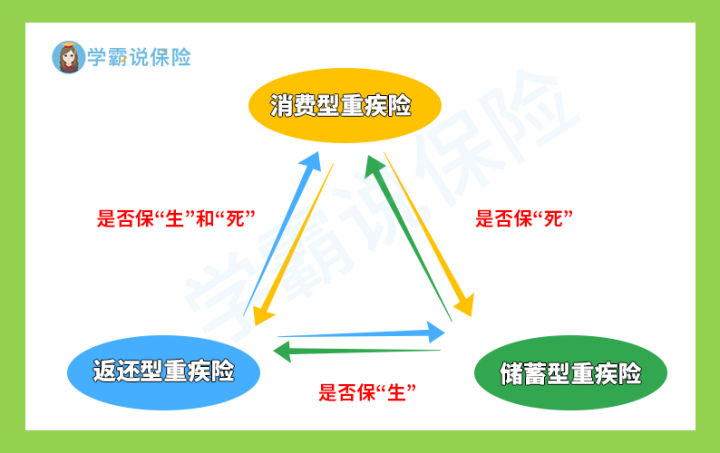

1.什么是消费型重疾险、储蓄型重疾险和返还型重疾险

2.返还型重疾险值不值得买

一、什么是消费型重疾险、储蓄型重疾险和返还型重疾险1.什么是消费型重疾险

消费型重疾险只提供保险保障,没有满期返还。在保障期间内,如果发生重疾就得到保障赔付,如果没有发生重疾,保费就消耗掉了。

也就是说,不返还的、保障期限为定期的、无论带不带身故,该重疾险都属于消费型重疾险。

2.什么是储蓄型重疾险

储蓄型重疾险指的是在保障期限发生了保险事故,保险公司赔付保额;在保障期间没有发生保险事故,则可以在保险期满之后从保险公司那里领到一笔钱。

综上来看,保障期限为终身的,身故赔付保额的重疾险属于储蓄型重疾险。

3.什么是返还型重疾险

返还型重疾险俗称“有病治病,没病返钱”,在保障期限保障重疾和身故,在约定的时间内没有出现重就返还保费。

为了让你更全面了解消费型重疾险、储蓄型重疾险和返还型重疾险之间的区别,我做了下图:

也就是说,消费型重疾险是不返还的且保障定期的重疾险;保障终身的且身故赔付保额的为储蓄型重疾险;比消费型重疾险还多了两全险的则为返还型重疾险。

看到这里,如果还是不知道储蓄型重疾险和返还型重疾险有什么区别的,可以直接看看这篇文章:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

很多朋友往往有这样的担心:选择没有返还保障的保险产品,不出险不就亏了?

想知道答案的小伙伴可以先看看这篇文章:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!weixin.qq.275.com

那返还型保险产品到底值不值得买,具体得从以下两个角度进行分析。

1.购买返还型重疾险需要多交多少钱

返还型重疾险的性价比可不高啊!

我可不是说说而已,不信的话,我们可以来算算这笔账。

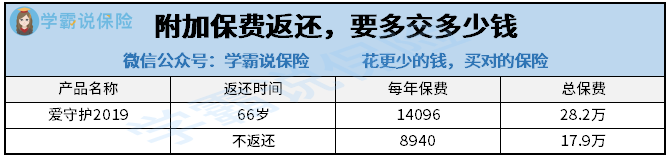

以天安爱守护2019为例,在30岁女性购买40万保额,分20年缴费,保障终身的情况下,66岁返还和不返还各需多少钱:

从图中可以看出,如果爱守护2019附加了保费返还,每年将需要额外多交5156元。20年算下来,可就多了10+万!

而如果不幸在规定的返还时间前罹患重疾,附加保费返还的保险所赔付的金额和不返还的版本是没有区别的!

照这样说,如果在保障期限内出险,那这多付的10+万可就打水漂了啊!

2.购买返还型重疾险可以返多少钱

不管是否出险,买了返还型重疾险都能获得赔付。

也就是说,如果在购买重疾险时因选择了返还型重疾险多花了保费,在保障期限没有出险的情况下则可以在约定返还的时间获得一定的金额。

听起来挺好,可是你有没有想过:在没出险的情况下,返还型重疾险能返多少钱?

这就来算算:

按照30岁女性购买天安爱守护2019交了20年保费的情况,如果在66岁前没出险可以获得28+万。

也就是说,没出险的情况下,30岁女性过36年拿回多付的28+万保费。

36年???你在逗我吗???

过了36年,这28+万块钱早就因为通货膨胀而贬值了好吗!

不能理解的话,不妨这样想想:30多年前的房子一平方才几百块钱,今天的房子一平方至少都要上万元。

这样看,30多年后的28万块钱还香吗?

综上来看,我并不推荐大家购买返还型重疾险。

如果想要保障全面,建议大家购买储蓄型重疾险;

如果预算有限,可以考虑购买消费型重疾险+定期寿险。

当然啦,要是觉得家庭保障还不够全面的,也可以通过购买其他保险或增加已购保险的保额来完善。

如果你信得过我,可以看看我准备的这十款热门重疾险产品:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

要知道,不管购买保险后有没有出险,保险公司已经替你承担了一部分的风险,因此不用过分纠结“不出险就亏了”的事情。

如果保障确实已经买到位了,然后想有一个长期、稳定、安全的渠道来增值财富,也可以考虑保险里的年金类保险。

担心你不知道如何挑选年金险,我已经为你准备了十款不错的年金险产品,具体可以看看文章:

十大值得买的年金险大盘点!weixin.qq.275.com

往期推荐

往期推荐