以同方全球多倍保为例,重疾分为4组,最多赔付三次,也就是说最多可以获得三次保险公司的赔付。如果以人的一生来考虑的话,罹患重疾的概率还是比较高得。

这款产品重疾轻症分别保障3次,保障上比较全面,价格也比较合理,还是性价比不错得一款产品,适合偏爱终身重疾多次赔付得人购买,来看看详细的测评:

网上都说同方【康健一生多倍保】不好,是真的吗?weixin.qq.275.com

网上都说同方【康健一生多倍保】不好,是真的吗?weixin.qq.275.com

我们来简单分析分析:

1、保障内容

重疾保障:保障80种重大疾病,分组四组,每组赔付一次,最多可以赔付三次

轻症保障:保障28种轻症,分为三组,每组赔付一次,最多可以赔付三次。那么轻症数量是不是越多越好呢?在这里我已经详细分析过,结果可不是你想的这么简单的:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

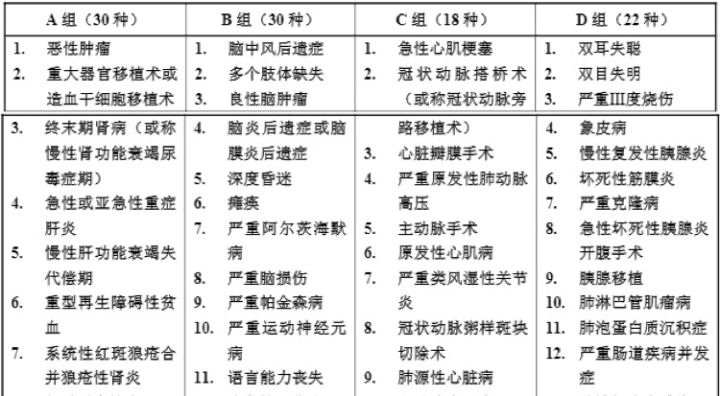

2、再来看下重疾分组

由于重疾分组赔付,那么常见高发重疾尽量分散在不同组别是最好的;

可以看出,图中的恶性肿瘤、重大器官移植手术或造血干细胞移植手术、终末期肾病、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥手术这几类常见的高发重疾,基本上分别放在了不同的组别,唯一不足的是没有把发病率最高的恶性肿瘤单独分组。

因为一旦罹患恶性肿瘤,那么重大器官移植和终末期肾病也就不保了。那么有把恶性肿瘤单独分组的重疾险吗?那是当然有了,市面上还有很多性价比高,保障全面的良心好重疾险:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

但总的来看,多倍保是一款保障比较全面的产品,在重疾多次赔付的基础上价格也不是很高,如果恶性肿瘤能够单独分组,那么会更具有竞争力。

最后提醒一句,购买保险具体需要根据自己的需求来进行选择的,这里我给大家整理了全国136款重疾险对比,感兴趣的朋友自取:

全国热门的136款重疾险对比表weixin.qq.275.com

往期推荐

往期推荐