小秋阳说保险-北辰

学霸说保险,专注保险测评!昨天顶着黑眼圈挑灯夜战,搜罗各个权威网站,终于整理出了一些高性价比的年金险产品,点击蓝字查看: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

具体分红多少是不固定的,具体要看保险公司每年的盈利,如果中途退保难免会损失一笔巨款,如何减少损失呢?可以看看我下面整理的回答哦~

新华红双喜是一款两全险(分红险),什么是两全险?即生死两全,既保生又保死,这种保险听起来好像很牛逼的样子。但新华红双喜真的如你想的那么好吗?别太天真!建议你看看这篇文章:《新华红双喜,收益让人哽咽...》weixin.qq.275.com

言归正传,新华红双喜这款产品究竟如何?往下看见分晓~

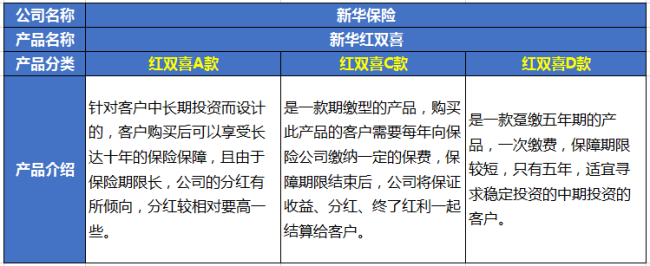

红双喜系列产品分别有红双喜A(趸交10年期)、C(期缴10年期)和D(趸交5年期)三款,首先列张表,看看三款产品的介绍:

综合来看,有这些优点:

1、较高的分红:年度分红基数高,终了分红多回报。

2、保障责任较强:提供双倍意外保障。

3、产品功能设计范围广:适用于教育、婚嫁、创答业、养老。

主要还有这些缺点:

1.投保门槛高:收益高对应着昂贵的保费,在经济实力尚可的条件下,如果你有长期投资的需求,可以考虑购买。

2.保单分红不确定。根据经营情况而定,即分红可能有可能没有,可能多可能少。所以说,谁也不清楚最后能拿多少钱。

意识到这些问题后,很多人都想退保,又怕损失太多怎么办?

1、犹豫期内可以全额退保。

2、减额交清:要是过了犹豫期我就不太建议大家去退保了,把保额降到最低后,保费也大幅减少,这样依然能享受到某些保障。

3、改变缴费方式:要是短时间内缴费压力大,可以选择月交或季交保费。

买保险终究是为了买一个保障,而且一定要切记:先保障后理财,配置完保障型保险,有多余的钱再去理财。我整理了一份买保险超全攻略,可供大家参考:《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "新华保险红双喜c款(分红型)"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

六神红利保险金额: 指在生效对应日或年度分红率公布日因分配年度红利所增加的保险金额。 因分配年度红利所增加的保险金额,它还有累积红利保险金额 , 是你买保险了,每年都需要往里面交钱,同时有个基金池,也就是你初始交的钱和你这一年交钱的总额的滚动利息.你多交1年,基金池就会张,等你交了一定的年数,可以把你的钱全部都拿出来的时候还会给你一部分利息,这个利息就是累积红利保险金额

六神红利保险金额: 指在生效对应日或年度分红率公布日因分配年度红利所增加的保险金额。 因分配年度红利所增加的保险金额,它还有累积红利保险金额 , 是你买保险了,每年都需要往里面交钱,同时有个基金池,也就是你初始交的钱和你这一年交钱的总额的滚动利息.你多交1年,基金池就会张,等你交了一定的年数,可以把你的钱全部都拿出来的时候还会给你一部分利息,这个利息就是累积红利保险金额 -

白羽肯定是安全的。到十年期的时候连本带利(承诺的满期金)都会返回给你。 期间如果万一发生了保险事故,也会赔偿保险金额

白羽肯定是安全的。到十年期的时候连本带利(承诺的满期金)都会返回给你。 期间如果万一发生了保险事故,也会赔偿保险金额 -

summer这款产品有红利,年度分红以增加保险金额的方式进行分配,除了这个还有满期生存保险金、疾病身故保险金、一般意外伤害身故保险金和特定交通工具意外伤害身故保险金保障。

summer这款产品有红利,年度分红以增加保险金额的方式进行分配,除了这个还有满期生存保险金、疾病身故保险金、一般意外伤害身故保险金和特定交通工具意外伤害身故保险金保障。 -

汉尼拔要看你有没有买附加险,比如住院医疗基本部分有没有买, 如果只是买主险的人寿及重大疾病,意外的话就没得赔

汉尼拔要看你有没有买附加险,比如住院医疗基本部分有没有买, 如果只是买主险的人寿及重大疾病,意外的话就没得赔 -

肖欣 Q+CAKE1,新华保险的红双喜C款分红型保险是银行代理的理财险,理财险是重理财的保险,它适合有大量闲散资金的有保障的人选择,它的分红是以有效保额*分红率来计算的,缴费方式由自己选择5年、10年都可以。 2,现金值表只是预计数值,与实际收益数值有偏差甚至很大。

肖欣 Q+CAKE1,新华保险的红双喜C款分红型保险是银行代理的理财险,理财险是重理财的保险,它适合有大量闲散资金的有保障的人选择,它的分红是以有效保额*分红率来计算的,缴费方式由自己选择5年、10年都可以。 2,现金值表只是预计数值,与实际收益数值有偏差甚至很大。 -

青鱼嘴科比银行代理产品,C款是红双喜系列产品的其中之一款,销售时间也是最长的一款,分红历年都不错,再过段时间就会 有满期的客户了,反响还是不错的,这种在银行销售的储蓄型 的比较适合抵御通货膨胀,拿零钱来攒钱。同时还会获得一份保险保障。在不影响日常生活的前提下,拿出最多1/3年收入,来办这个就行,不能过多。反正比把钱都存在银行里划算,不是说嘛鸡蛋不能都都放在一个篮子里。

青鱼嘴科比银行代理产品,C款是红双喜系列产品的其中之一款,销售时间也是最长的一款,分红历年都不错,再过段时间就会 有满期的客户了,反响还是不错的,这种在银行销售的储蓄型 的比较适合抵御通货膨胀,拿零钱来攒钱。同时还会获得一份保险保障。在不影响日常生活的前提下,拿出最多1/3年收入,来办这个就行,不能过多。反正比把钱都存在银行里划算,不是说嘛鸡蛋不能都都放在一个篮子里。 -

\dev\null欺骗的话那应该是业务员个人的行为,银行是不会管的。另外公司绝对不会承认的,顶多是业务员个人的行为。我建议买理财买大公司的产品!

\dev\null欺骗的话那应该是业务员个人的行为,银行是不会管的。另外公司绝对不会承认的,顶多是业务员个人的行为。我建议买理财买大公司的产品! -

Bei这是新华保险的至爱无双,万能险,收益是不确定的,或许会比这个数要高,或许会低些,不过有保底2.5,日计息,月复利,本月低停售了,想买就加紧了解了解,6千以上就可以开户了,可加我

Bei这是新华保险的至爱无双,万能险,收益是不确定的,或许会比这个数要高,或许会低些,不过有保底2.5,日计息,月复利,本月低停售了,想买就加紧了解了解,6千以上就可以开户了,可加我 -

翠翠儿看合同上的电话咨询,卖保险的都只会忽悠人。

翠翠儿看合同上的电话咨询,卖保险的都只会忽悠人。 -

王艳菊保期20年,就是说你的投资要20年后才能全部收回。在这之前想拿回所交的费用,那叫退保,违约金、手续费什么的一扣,不赔都算好的。 分红有太多的不确定性,总之:本金+分红+生存金+关爱金,你的收益不一定比比存银行5年定期高。20年后谁知道人民币是什么购买力? 保险业务员有很多话说的很含糊,一切以合同为准。我也做过这行。 这款属于分红险,我之前做的时候提成是9%。

王艳菊保期20年,就是说你的投资要20年后才能全部收回。在这之前想拿回所交的费用,那叫退保,违约金、手续费什么的一扣,不赔都算好的。 分红有太多的不确定性,总之:本金+分红+生存金+关爱金,你的收益不一定比比存银行5年定期高。20年后谁知道人民币是什么购买力? 保险业务员有很多话说的很含糊,一切以合同为准。我也做过这行。 这款属于分红险,我之前做的时候提成是9%。

- 上一篇: 医疗险可以替代重疾险吗?

- 下一篇: 想给4岁半小孩买保险,请大家介绍几个险种

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-19

-

06-19

最新问题

最新问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12