小秋阳说保险-北辰

10月末银保监下发了一则互联网保险管理新规,受到这个新规的影响,市场上目前在售的互联网保险产品基本上都要在12月31前陆续做下架停售。此时正是优质互联网产品的最后申购期。

而中意人寿在这时刚好是20年司庆。保险公司经常在司庆时做出新的举动,推出全新的获客型的优质产品,

中意人寿今年最新推出的产品名为一生所爱的终身寿险。

这个名字倒是响当当,那么,它的保障内容究竟是不是值得消费者去购买?学姐接下来就给各位测评一下。

想自己对比看看一生所爱终身寿险在同类产品中怎么样,大家赶快看看这份表吧:

《超全!国内热门寿险对比表》weixin.qq.275.com

《超全!国内热门寿险对比表》weixin.qq.275.com

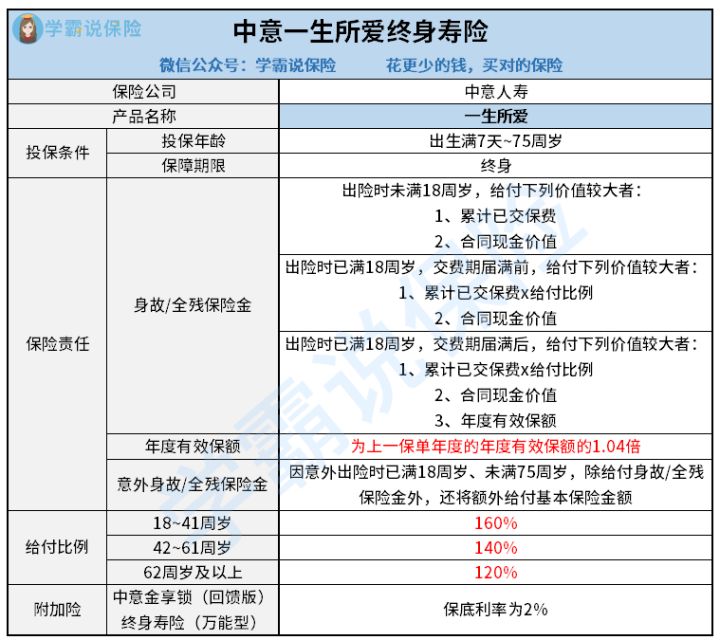

这份一生所爱终身寿险的产品图先给各位看看:

一生所爱终身寿险

通过上图可以知道,一生所爱终身寿险拥有特别丰富的保障内容。学姐把一生所爱终身寿险的保险合同看完以后,发现这款产品具备的优点很多:

1、投保年龄范围广

投保年龄也就是保险公司的承保年龄,只有符合保险公司规定的年龄限制的人,相当于拥有投保的资格。

因为寿险产品主打的保障就是身故保障,关键是年龄的高低,决定着身故风险的多少,年龄越大,出险的概率就越高。所以一般寿险产品的最高承保年龄为65~70周岁。

而一生所爱终身寿险的承保年龄最高不超过75周岁,这能满足更多人群的保障需求。

2、保额递增比例高

一生所爱终身寿险还是一款增额终身寿险,意思就是保险金额每年都会按既定的比例复利递增。

若是有朋友不熟悉增额终身寿这一险种,可以阅读一下下面的这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

3.4%~3.6%的递增比例是现如今市场上增额终身寿险的普遍水平,能够每年根据4%的递增系数复利增加保额的产品凤毛麟角,而一生所爱终身寿险的保额就具备4%的递增比例。

千万不要小瞧这零点几的差距,年复一年累加起来,最终差距十分可观。

3、意外出险有额外赔

寿险产品的保障内容相对来说不会很繁杂,一般都只有一项“身故保障”,一些比较优质的寿险产品则会加上“全残保障”。

一生所爱终身寿险,在设有身故保障和全残保障的同时,还涵盖了意外身故保障和意外全残保障。

如果说被保险人是在18岁(含)~75周岁(不含)期间,因意外伤害导致不幸身故或全残,那么保险公司除了会按照保险合同约定赔付身故或全残保险金外,再一个就是把保险合同的基本保额当做赔款作为意外伤害身故或全残保险金。

一生所爱终身寿险不单具备以上优点,还有这个优点,实际上是可以另外加上一份中意金享锁(回馈版)万能型终身寿险。

有的小伙伴可能会有疑惑,一生所爱终身寿险其实就是寿险,又附加一份寿险产品可以带来什么好处呢?

实现财富的二次增值就是它的作用,要是在投保时附加了中意金享锁(回馈版)万能型终身寿险,故而保费就会进入到这个万能账户,进行再次增值。

可是大家特别要注意,并不是所有保费都会直接进入万能账户进行增值的,而是要对一定的初始费用经过扣除,剩下那部分钱才会进入万能账户。

因而篇幅受限,学姐在这就不详细解说了,想要详细了解一生所爱终身寿险的收益,及这份附加险用什么样的方法实现财富增值,是否需要配置,那就来了解下面的文章:

《中意一生所爱终身寿险,这样的收益你满意吗?》weixin.qq.275.com

总的来说,在保障内容方面一生所爱终身寿险还是很有特色,支持全残保障,再有还可以另外赔付意外伤害出险,保额递增比例也挺好的。然而趁还没入手,大家多对比几家也无妨,接着再看下面内容中介绍的产品:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "中意人寿一生所爱有何优缺点?有哪些注意事项?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 大家人寿大家共盈两全险保障期满是否返还

- 下一篇: 恒大童佳康重疾险可信吗?保什么,不保什么?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-16

-

12-16

-

12-16

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31