小秋阳说保险-北辰

很多人对合众人寿产生疑惑,不知道这家是不是存在欺骗现象。那我先给各位一份关于合众人寿的文章,不妨看看: 那么我将对合众人寿的具体情况作分析: 一.综合情况 合众人寿成立于2005年,企业性质为全国性、股份制寿险公司。注册资本高至42.83亿元;给客户提供保险、资产管理以及养老等综合服务。 二.偿付能力 《合众人寿是不是小公司?是不是骗人的?》

《合众人寿是不是小公司?是不是骗人的?》

偿付能力是指保险公司履行赔偿或给付责任的能力,偿付能力充足了,才能在发生理赔事故后,有足够的资金向客户支付保险金,这样才可以增加客户对于公司的信任度。综上,在选择保险公司时,是很有必要了解这家公司的偿付能力。

根据银保监会的要求,偿付能力如何需要看这两大指标:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。如图,合众人寿2019年年度偿付能力情况:

图中内容我们可以了解到,合众人寿的核心偿付能力充足率以及综合偿付能力充足率均超出规定水平,以及合众人寿的风险综合评级为B,总的来说,合众人寿的偿付能力还是可以的;大家要是还想知道它的偿付能力在全国保险公司的排名情况如何,可以来看看这篇关于国内保险公司的偿付能力排名的文章: 三.理赔能力 理赔作为保险业务的重要环节,后期服务的保障,是跟客户的切身利益息息相关的。产品就算再优秀,如果没有良好的售后服务,要是需要各位三思的;2019年,合众人寿小额案件平均索赔支付周期为0.18天,小额案件获赔率为99.78%;可以看到合众人寿的在理赔能力上,也是相当不错的。 四.保险产品介绍《史上最全的保险公司偿付能力排名榜》

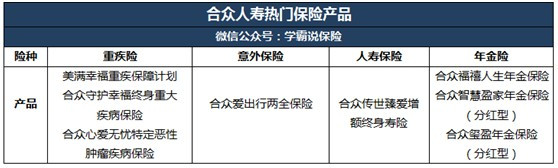

合众人寿主要经营的人身保险业务有人寿保险、健康保险、意外伤害保险等,下图是合众人寿较热销的保险产品:

但是,并不是热门就可以购买,对于合众人寿热销产品的测评环节,我把相关文章分享给各位,大家不妨看看再做决定:《深度分析|合众人寿的热门产品哪个好?有哪些优缺点?》weixin.qq.275.com

以上就是我对 "合众人寿有哪些保险?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

会会问你的代理人,不清楚的话就不要买!

会会问你的代理人,不清楚的话就不要买! -

小静看合同约定才知道,估计没有多少就是,银保保障一般都没有多少的,不像传统保险

小静看合同约定才知道,估计没有多少就是,银保保障一般都没有多少的,不像传统保险 -

Sandy这个意外险需要自己附加,看你的业务员有没附加,意外伤害保险(Accident Injury Insurance )是以意外伤害而致身故或残疾为给付保险金条件的人身保险。需要看合同才知道

Sandy这个意外险需要自己附加,看你的业务员有没附加,意外伤害保险(Accident Injury Insurance )是以意外伤害而致身故或残疾为给付保险金条件的人身保险。需要看合同才知道 -

钟小华Daniel是这样的 如果你保15万 当平安赔付你10万的时候 你的保险还有效 只不过保额自动降低到5W 而已 而且重疾部分好像就不能用了 只能等死亡了 我感觉这个万能险不合适 给你解释一下 你看看如果合适就上 不合适的话 可以打电话给客服咨询 不要咨询保险业务员 同时多说一句,他所给你看的计划书中,所谓的返还多少钱,那些钱是累计的,不是每次返那么多。当你第一次取过后,后面的就非常少了。 我给你解释一下万能保险是怎么回事吧,但你都得看完才行。我以平安的万能保险为例为你解释。一来平安的万能据统计是利息最高的,二来我原来有一个朋友在平安卖过这款保险,我看过他的条款,所以比较清楚。不过大同小异了。都差不多。 现在我以平安保险公司的万能险为例给大家介绍,因为平安的员工和口水比较多,我来领教。 业务员通常这样介绍平安保险公司的万能险。 1、每年6000,可以存终身,但是一般存10年就OK了,就可以享受终身的保障。 2、您的6000元中有很少的一部分被扣成了保障成本,其余的都以现金价值的方式给您计息,我们的利息比银行的高。 3、假设我20岁,那么您的保障将会达到15万,包括死亡及大病。 4、现金价值部分可以随时领取,那钱本来就是您的呀,不过一年只能免费领两次,第三次就收手续费。 以上说的应该没错吧,我想不应该有不赞同的,即使有补充,也是微不足道的小地方了,应该我说的没有原则性错误。 现在揭秘万能险的黑暗之处。 第一、什么是保障成本,什么是现金价值,为什么要与传统险分开,引入现金价值概念? 保障成本:6000元中你用来买保险的部分。 现金价值:6000元-保障成本,剩余的部分。 为什么与传统险分开,引入现金价值概念,就是骗呀。 举例:传统险,比如我交给保险公司5000块,保我死亡,10万,反正我在保期内正常死亡,你就要赔付我10万元钱,即使有争议,也是手续或条款问题。 万能险,比如我交给保险公司6000块,保我死亡,10万,虽然我的保障成本只有3000块,但如果我死亡了,保险公司依然只赔我10万,现金价值是不退的。 传统险,我交5000保10W死亡,我不管保险公司经营效果如何,反正我死亡你就要给我10万块,你不能再收我的钱了。 万能险,我交6000保10W死亡,说是保障成本只有3000块,但如果保险公司经营效果不好,他就可以无限制地扣除我的保障成本,甚至我一年的6000元保费都不够他扣我保障成本的(的确有这种可能)。现在当然没有这种情况,但不是说以后也不可能有。一旦时间价值扣除完毕,我的保单就可能提前被终止。 第二,现金价值可以随时取吗? 可以,但是影响你的保额。 例如:你保单中的现金价值为6W元,保额为10W元。现在你想取出5W(不能都取,因为他要扣你保障成本的,而且是每日扣取且扣取额度没有上限,一旦没的扣了,你的保险也就作废了)。那么当你取出5W时,你的保额还是10W吗?不是了,你的保额就剩下5W了。如果你想恢复成10W,那么你就要把取出来得5W再补回去。 第三,现金价值的利息高吗? 不知道,一方面利息并没有签在合同里,而是一个计划书而已,计划书不算合同;另一方面,利息再高又如何,只要你取了,就影响保额,等于里面生出的利息是给保险公司生的,跟你没关系。 第四,越年轻上保险越好吗? 看你从哪方面说了。 举例:20岁,6000元交10年,保15万。 从静态财务分析法来看,当我30岁时,付出了6W的成本,当我70岁时死亡(这个年纪大家都可以接受吧),保险公司赔我15万。我净赚9W。 从动态财务分析法来看,当我30岁时,付出了6W的成本及累计利息(现在的利息我先忽略不计),当我70岁时死亡,大家算算值吗?当我70岁时15万的购买力可能还不如我30岁时3万块得购买力呢~~~~~~不要说保障了,赔死了快。 今年是2011年,如果你手中有2W块钱,应该不足为奇吧,现在让你倒退40年,1971年,那时你要有2W,想想是什么概念。 这就是时间价值,从中国CPI的涨幅来看,只赔不赚。 当然了,很多人说,买保险是买保障,这话没错,但是我有保障吗?你是业务员,不是理赔员,你不能向我承诺理赔的事宜,这就是没保障。 同时,你不将所有的不利因素向客户说明,这也是没保障。 最后,给所有保险业务员出一道题,假设我20岁,每年缴纳6000元现金,连续缴纳10年,以你公司现有保障成本及现金价值的利率为准,以国家CPI涨幅为依据,如果我保15W,请问,我在多大岁数时死亡,正好不亏?换句话说,我在多大岁数前死了,就值了,在多大岁数时死亡,就亏了?谢谢,我已经有答案喽,答案很另类,小熊很震惊。 答案揭晓一下吧,省的你再给我回帖。 以现在银行存款利息3.25%且能够冲抵CPI上涨速度来计算(其实很难冲抵)。 20岁开始缴纳,每年6000元,保15W,你的盈亏平衡年限为20年。 30岁开始缴纳,每年6000元,保12W,你的应聘平衡年限为18年。 也许你会说,不错呀,至少能保障我20年呢(以你20岁来计算)。 现在我给你提供一组数据你看一下就明白了。 1990年 全国平均寿命为68.55岁,男性66.84岁,女性70.47岁。最低省份西藏,平均59.64岁,男性57.64岁,女性61.57岁。 2000年 全国平均寿命为71.40岁,男性69.63岁,女性73.33岁。最低省份西藏,平均64.37岁,男性62.52岁,女性66.15岁。 也就是说,假设你是20岁男性(你25岁,自己算一下就OK了),当你的保险自2011年交到20年得时候,你正好40岁。如果这是死亡,你不赔钱,保险公司也不挣钱(静态算法,动态算法你就赔了)。如果早死,你就挣,晚死保险公司就挣。 如果正好你40岁死亡,那也就是说在2031年你死亡时,你的寿命低于1990年西藏男性平均寿命19年。 这还用他保,我保都保你了。追问如果买这款保险,看重的是,10万元的重大疾病保障呢? 回答我感觉这款保险的重疾不好。 我给你分析一下。 这款保险所保的重疾应该是男性28种大病和女性30种大病。 这里有一个问题,什么是大病。 大病是社保里所规定疾病的种类。但是否这款保险里规定的和社保规定的一致呢? 不一致。这里偷换概念了。 偷换概念主要有三个方面。 第一方面,社保的大病是根据时间的推移及医疗技术的进步不管变化的。而商业保险不是。 商业保险的大病是不动的。 例如:天花,这在刚解放的时候简直就是不治之症,但现在呢?根本不算事。 所以你怎么知道现在的大病在20年后是否还叫这个名字,或者会不会出现新的病种了呢? 因此,一成不变的合同,不适合现在的时代发展了。 今天你保心脏病,也许明天医疗技术进步,就不叫心脏病了,而是叫其他的名字,那保险公司是不赔的;今天你感觉癌症很可怕,也许明天癌症跟感冒发烧一样常见,容易治愈了,那保险公司依然不赔;今天没有的病种,明天可能会列入医保大病体系,但保险合同是不给添加的。 第二方面,广义解释,狭义理赔。 比如大病中有这么一项,是心脏病。 按通常解释,只要因心脏出现问题,都应该属于心脏病范围,应该理赔。 但希望你看看他的合同条款,经常是心脏病(心肌梗塞等)这么写。那么这是什么意思呢? 就是说只保你心脏病中心肌梗塞这一项。 心肌梗塞在心脏病中的比例不足5%,而且一旦发病立刻OVER。如果不OVER,就很难认定。 所以大病等于保死,一直在民间有这样的流传,是不无道理的。 其他疾病也一样。这就是为什么保险业务员让你填投保单,而不给你合同看的原因了。 第三,要求过程,忽视结果 可能你一看不明白是什么意思。我给你解释一下。 保险有两种形式,一种是保结果,如航空险。只要坠机,不管你是在坠机是摔死的,还是吓死的,还是坠机后没死,但被火烧死的,或者被抢救出来了,但抢救无效死亡,他都要理赔。这叫保结果。 而大病险是保过程。 至于你得了癌症是否他就要理赔呢,不是。 你必须符合医疗上的癌症要素才进行理赔。比如癌细胞的位置,扩散程度,就诊医院,医生结论,是否化疗等等。缺一不可。 这是和社保最不同的地方,也是最容易打官司的地方。 如果你不是学法律或者学医的,最好找专业人看看条款再说。 追问如果看重的是6W的无忧意外伤害呢 回答呵呵,你问题好多呀。 这个意外伤害你自己再看看,我见过的比较多的是1W的,6W的还是第一次听说。 不过不要紧,多保多交,少保少交。条款一样就差不多了。 而且我感觉6W有点没有必要。 首先我们先说一下什么事意外伤害。 意外伤害是指自己主观上没有故意,非第三方造成的物理性质的伤害。 听起来绕嘴吧。 说简单点。 第一,非主观故意。这个好解释。比如摔倒了,被台阶绊倒了,不小心碰到了,这就是非主观故意。跳楼,就是主观故意了。 第二,非第三方。只是你自己造成的,不是他人造成的。如有人开车撞到你了,就第三方。你不小心撞到了一辆停在路边的车,就是非第三方。 第三,物理伤害。被绊倒了,扭脚了,骨折了,就是物理伤害。淋雨后感冒了,就不是。 这个条款理赔是这样的。 实际损失100元以上部分,最高赔付至保险额。 这个举例比较清楚。 如你上1W的意外吧。有一天你骨折了。一共花去了3W元(这个数字有点夸张,但这是举例,把所有情况都给你说清楚)。 那3W怎么赔你呢?首先,要抛去别人给你的理赔。如社保给你保了2000,你骨折的地方在商场,商场给你2000元的补偿。那么你还剩26000元自己花的。 其次,他会辨别这2.6W中可以给你理赔的部分。如看病的钱,社保用药(高价药、进口药、保健品、补品及相关不需要得检查就不给你了),然后误工费、及住院费看合同上说的补助额度给你报销。这样算下来又有1W不用给你报销。 这样你还剩下3.6W。 那么他的原则是100元以上给报,最高报销为保额。 那么2.6W给你报多少呢,给你报销的部分为100元免赔不报,10000元报销,剩下超额15900元不报。 这个意外伤害是这个意思。 意外伤害是每年上一次,一次管一年。但不承诺每年都给你上。例如到你70了,或者他认为你是非标准体,可能他会不给你上这个险。

钟小华Daniel是这样的 如果你保15万 当平安赔付你10万的时候 你的保险还有效 只不过保额自动降低到5W 而已 而且重疾部分好像就不能用了 只能等死亡了 我感觉这个万能险不合适 给你解释一下 你看看如果合适就上 不合适的话 可以打电话给客服咨询 不要咨询保险业务员 同时多说一句,他所给你看的计划书中,所谓的返还多少钱,那些钱是累计的,不是每次返那么多。当你第一次取过后,后面的就非常少了。 我给你解释一下万能保险是怎么回事吧,但你都得看完才行。我以平安的万能保险为例为你解释。一来平安的万能据统计是利息最高的,二来我原来有一个朋友在平安卖过这款保险,我看过他的条款,所以比较清楚。不过大同小异了。都差不多。 现在我以平安保险公司的万能险为例给大家介绍,因为平安的员工和口水比较多,我来领教。 业务员通常这样介绍平安保险公司的万能险。 1、每年6000,可以存终身,但是一般存10年就OK了,就可以享受终身的保障。 2、您的6000元中有很少的一部分被扣成了保障成本,其余的都以现金价值的方式给您计息,我们的利息比银行的高。 3、假设我20岁,那么您的保障将会达到15万,包括死亡及大病。 4、现金价值部分可以随时领取,那钱本来就是您的呀,不过一年只能免费领两次,第三次就收手续费。 以上说的应该没错吧,我想不应该有不赞同的,即使有补充,也是微不足道的小地方了,应该我说的没有原则性错误。 现在揭秘万能险的黑暗之处。 第一、什么是保障成本,什么是现金价值,为什么要与传统险分开,引入现金价值概念? 保障成本:6000元中你用来买保险的部分。 现金价值:6000元-保障成本,剩余的部分。 为什么与传统险分开,引入现金价值概念,就是骗呀。 举例:传统险,比如我交给保险公司5000块,保我死亡,10万,反正我在保期内正常死亡,你就要赔付我10万元钱,即使有争议,也是手续或条款问题。 万能险,比如我交给保险公司6000块,保我死亡,10万,虽然我的保障成本只有3000块,但如果我死亡了,保险公司依然只赔我10万,现金价值是不退的。 传统险,我交5000保10W死亡,我不管保险公司经营效果如何,反正我死亡你就要给我10万块,你不能再收我的钱了。 万能险,我交6000保10W死亡,说是保障成本只有3000块,但如果保险公司经营效果不好,他就可以无限制地扣除我的保障成本,甚至我一年的6000元保费都不够他扣我保障成本的(的确有这种可能)。现在当然没有这种情况,但不是说以后也不可能有。一旦时间价值扣除完毕,我的保单就可能提前被终止。 第二,现金价值可以随时取吗? 可以,但是影响你的保额。 例如:你保单中的现金价值为6W元,保额为10W元。现在你想取出5W(不能都取,因为他要扣你保障成本的,而且是每日扣取且扣取额度没有上限,一旦没的扣了,你的保险也就作废了)。那么当你取出5W时,你的保额还是10W吗?不是了,你的保额就剩下5W了。如果你想恢复成10W,那么你就要把取出来得5W再补回去。 第三,现金价值的利息高吗? 不知道,一方面利息并没有签在合同里,而是一个计划书而已,计划书不算合同;另一方面,利息再高又如何,只要你取了,就影响保额,等于里面生出的利息是给保险公司生的,跟你没关系。 第四,越年轻上保险越好吗? 看你从哪方面说了。 举例:20岁,6000元交10年,保15万。 从静态财务分析法来看,当我30岁时,付出了6W的成本,当我70岁时死亡(这个年纪大家都可以接受吧),保险公司赔我15万。我净赚9W。 从动态财务分析法来看,当我30岁时,付出了6W的成本及累计利息(现在的利息我先忽略不计),当我70岁时死亡,大家算算值吗?当我70岁时15万的购买力可能还不如我30岁时3万块得购买力呢~~~~~~不要说保障了,赔死了快。 今年是2011年,如果你手中有2W块钱,应该不足为奇吧,现在让你倒退40年,1971年,那时你要有2W,想想是什么概念。 这就是时间价值,从中国CPI的涨幅来看,只赔不赚。 当然了,很多人说,买保险是买保障,这话没错,但是我有保障吗?你是业务员,不是理赔员,你不能向我承诺理赔的事宜,这就是没保障。 同时,你不将所有的不利因素向客户说明,这也是没保障。 最后,给所有保险业务员出一道题,假设我20岁,每年缴纳6000元现金,连续缴纳10年,以你公司现有保障成本及现金价值的利率为准,以国家CPI涨幅为依据,如果我保15W,请问,我在多大岁数时死亡,正好不亏?换句话说,我在多大岁数前死了,就值了,在多大岁数时死亡,就亏了?谢谢,我已经有答案喽,答案很另类,小熊很震惊。 答案揭晓一下吧,省的你再给我回帖。 以现在银行存款利息3.25%且能够冲抵CPI上涨速度来计算(其实很难冲抵)。 20岁开始缴纳,每年6000元,保15W,你的盈亏平衡年限为20年。 30岁开始缴纳,每年6000元,保12W,你的应聘平衡年限为18年。 也许你会说,不错呀,至少能保障我20年呢(以你20岁来计算)。 现在我给你提供一组数据你看一下就明白了。 1990年 全国平均寿命为68.55岁,男性66.84岁,女性70.47岁。最低省份西藏,平均59.64岁,男性57.64岁,女性61.57岁。 2000年 全国平均寿命为71.40岁,男性69.63岁,女性73.33岁。最低省份西藏,平均64.37岁,男性62.52岁,女性66.15岁。 也就是说,假设你是20岁男性(你25岁,自己算一下就OK了),当你的保险自2011年交到20年得时候,你正好40岁。如果这是死亡,你不赔钱,保险公司也不挣钱(静态算法,动态算法你就赔了)。如果早死,你就挣,晚死保险公司就挣。 如果正好你40岁死亡,那也就是说在2031年你死亡时,你的寿命低于1990年西藏男性平均寿命19年。 这还用他保,我保都保你了。追问如果买这款保险,看重的是,10万元的重大疾病保障呢? 回答我感觉这款保险的重疾不好。 我给你分析一下。 这款保险所保的重疾应该是男性28种大病和女性30种大病。 这里有一个问题,什么是大病。 大病是社保里所规定疾病的种类。但是否这款保险里规定的和社保规定的一致呢? 不一致。这里偷换概念了。 偷换概念主要有三个方面。 第一方面,社保的大病是根据时间的推移及医疗技术的进步不管变化的。而商业保险不是。 商业保险的大病是不动的。 例如:天花,这在刚解放的时候简直就是不治之症,但现在呢?根本不算事。 所以你怎么知道现在的大病在20年后是否还叫这个名字,或者会不会出现新的病种了呢? 因此,一成不变的合同,不适合现在的时代发展了。 今天你保心脏病,也许明天医疗技术进步,就不叫心脏病了,而是叫其他的名字,那保险公司是不赔的;今天你感觉癌症很可怕,也许明天癌症跟感冒发烧一样常见,容易治愈了,那保险公司依然不赔;今天没有的病种,明天可能会列入医保大病体系,但保险合同是不给添加的。 第二方面,广义解释,狭义理赔。 比如大病中有这么一项,是心脏病。 按通常解释,只要因心脏出现问题,都应该属于心脏病范围,应该理赔。 但希望你看看他的合同条款,经常是心脏病(心肌梗塞等)这么写。那么这是什么意思呢? 就是说只保你心脏病中心肌梗塞这一项。 心肌梗塞在心脏病中的比例不足5%,而且一旦发病立刻OVER。如果不OVER,就很难认定。 所以大病等于保死,一直在民间有这样的流传,是不无道理的。 其他疾病也一样。这就是为什么保险业务员让你填投保单,而不给你合同看的原因了。 第三,要求过程,忽视结果 可能你一看不明白是什么意思。我给你解释一下。 保险有两种形式,一种是保结果,如航空险。只要坠机,不管你是在坠机是摔死的,还是吓死的,还是坠机后没死,但被火烧死的,或者被抢救出来了,但抢救无效死亡,他都要理赔。这叫保结果。 而大病险是保过程。 至于你得了癌症是否他就要理赔呢,不是。 你必须符合医疗上的癌症要素才进行理赔。比如癌细胞的位置,扩散程度,就诊医院,医生结论,是否化疗等等。缺一不可。 这是和社保最不同的地方,也是最容易打官司的地方。 如果你不是学法律或者学医的,最好找专业人看看条款再说。 追问如果看重的是6W的无忧意外伤害呢 回答呵呵,你问题好多呀。 这个意外伤害你自己再看看,我见过的比较多的是1W的,6W的还是第一次听说。 不过不要紧,多保多交,少保少交。条款一样就差不多了。 而且我感觉6W有点没有必要。 首先我们先说一下什么事意外伤害。 意外伤害是指自己主观上没有故意,非第三方造成的物理性质的伤害。 听起来绕嘴吧。 说简单点。 第一,非主观故意。这个好解释。比如摔倒了,被台阶绊倒了,不小心碰到了,这就是非主观故意。跳楼,就是主观故意了。 第二,非第三方。只是你自己造成的,不是他人造成的。如有人开车撞到你了,就第三方。你不小心撞到了一辆停在路边的车,就是非第三方。 第三,物理伤害。被绊倒了,扭脚了,骨折了,就是物理伤害。淋雨后感冒了,就不是。 这个条款理赔是这样的。 实际损失100元以上部分,最高赔付至保险额。 这个举例比较清楚。 如你上1W的意外吧。有一天你骨折了。一共花去了3W元(这个数字有点夸张,但这是举例,把所有情况都给你说清楚)。 那3W怎么赔你呢?首先,要抛去别人给你的理赔。如社保给你保了2000,你骨折的地方在商场,商场给你2000元的补偿。那么你还剩26000元自己花的。 其次,他会辨别这2.6W中可以给你理赔的部分。如看病的钱,社保用药(高价药、进口药、保健品、补品及相关不需要得检查就不给你了),然后误工费、及住院费看合同上说的补助额度给你报销。这样算下来又有1W不用给你报销。 这样你还剩下3.6W。 那么他的原则是100元以上给报,最高报销为保额。 那么2.6W给你报多少呢,给你报销的部分为100元免赔不报,10000元报销,剩下超额15900元不报。 这个意外伤害是这个意思。 意外伤害是每年上一次,一次管一年。但不承诺每年都给你上。例如到你70了,或者他认为你是非标准体,可能他会不给你上这个险。 -

winola老百姓投就投保障类的和分红型的。什么投资连结、万能型的不是老百姓掺和的。明白了吧?

winola老百姓投就投保障类的和分红型的。什么投资连结、万能型的不是老百姓掺和的。明白了吧? -

null合众人寿是在银保监会备案的公司,受到银保监会的监管,从安全性角度来看,保险公司是没有问题的,原因如下: (一)事前把控; 保险牌照中,尤其寿险牌照,因为缴费时间长,且关系到投保人的人身安全,医疗健康等重大事宜,事关民生大计,银保监会在批准成立保险公司的要求是很严苛的。 (二)事中监管; 1、保证金,保险公司应当按照其注册资本总额的20%提取保证金,存入指定的银行,除公司清算时用于清偿债务外,不得动用。 2、责任准备金。保险公司每出一份保险产品,实际等于收入了一份负债,所以保险公司必须为这每一份负债计提责任准备金,用以应对保单赔付,包括退保、满期支出及理赔。 3、最低偿付能力要求。偿付能力是指保险公司偿还债务的能力。而偿付能力充足率=企业实有资本/要求最低资本,是企业实际拥有的资产与监管要求的最低拥有资产的一个比例。 (三)理赔时事后处理; 1、保险公司并不能随便宣布破产,人寿保险公司还必须得到国务院的批准才能宣布破产,宣告破产需要成立清算小组进行清算,且对财产的清偿顺序也做了严格的要求。 2、在破产清算时,保险合同跟责任准备金必须转让给别的保险公司,如果无保险接受,则由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让. 学姐对保险公司进行过测评,因展现不便(密密麻麻看不清),在此就不放对比表格了(有需求的,可以点击下面原文查看~):》》》排名前十的保险公司哪家好?

null合众人寿是在银保监会备案的公司,受到银保监会的监管,从安全性角度来看,保险公司是没有问题的,原因如下: (一)事前把控; 保险牌照中,尤其寿险牌照,因为缴费时间长,且关系到投保人的人身安全,医疗健康等重大事宜,事关民生大计,银保监会在批准成立保险公司的要求是很严苛的。 (二)事中监管; 1、保证金,保险公司应当按照其注册资本总额的20%提取保证金,存入指定的银行,除公司清算时用于清偿债务外,不得动用。 2、责任准备金。保险公司每出一份保险产品,实际等于收入了一份负债,所以保险公司必须为这每一份负债计提责任准备金,用以应对保单赔付,包括退保、满期支出及理赔。 3、最低偿付能力要求。偿付能力是指保险公司偿还债务的能力。而偿付能力充足率=企业实有资本/要求最低资本,是企业实际拥有的资产与监管要求的最低拥有资产的一个比例。 (三)理赔时事后处理; 1、保险公司并不能随便宣布破产,人寿保险公司还必须得到国务院的批准才能宣布破产,宣告破产需要成立清算小组进行清算,且对财产的清偿顺序也做了严格的要求。 2、在破产清算时,保险合同跟责任准备金必须转让给别的保险公司,如果无保险接受,则由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让. 学姐对保险公司进行过测评,因展现不便(密密麻麻看不清),在此就不放对比表格了(有需求的,可以点击下面原文查看~):》》》排名前十的保险公司哪家好? -

每日每烨你好 要想拿回本金,到保险期满的时候,连本带利都会给你的。你是15年期的,那到15年的时候,就可以拿回来了

每日每烨你好 要想拿回本金,到保险期满的时候,连本带利都会给你的。你是15年期的,那到15年的时候,就可以拿回来了 -

L小宝“合众保险,理赔不难”只有真正体验过合众人寿理赔服务的人才能真正感受到这句话是多么的贴心,而且去年合众人寿还推出了八大理赔特色服务,你可以到官网上看一下,我没在其他保险公司买过保险,所以对别家保险公司的理赔服务也不是很了解。

L小宝“合众保险,理赔不难”只有真正体验过合众人寿理赔服务的人才能真正感受到这句话是多么的贴心,而且去年合众人寿还推出了八大理赔特色服务,你可以到官网上看一下,我没在其他保险公司买过保险,所以对别家保险公司的理赔服务也不是很了解。 -

时来运转银行柜台险种一般都要比存银行合适,特别是长期存款,买这种保险风险较低,基本上能得到比银行还高的利息(万能险除外)

时来运转银行柜台险种一般都要比存银行合适,特别是长期存款,买这种保险风险较低,基本上能得到比银行还高的利息(万能险除外) -

Amoヽ晴天您好,很高兴为您解答这个问题,养老定投是一款针对养老而设计的理财投资计划,在交费期的第二年开始就已经可以领出生存金了,还有身故保障,到60岁后每年还可以领取养老金,有20年的保证领取时间。 养老定投属于稳健投资计划,对人生规划是比较有好处的,如果领出保费,那就等于您有一个会生蛋的母鸡,如果把母鸡宰了,就不能生蛋了,所以说钱存得越久,利益越大的。 文字上表达是非常困难的,有机会可以给你详细解释!

Amoヽ晴天您好,很高兴为您解答这个问题,养老定投是一款针对养老而设计的理财投资计划,在交费期的第二年开始就已经可以领出生存金了,还有身故保障,到60岁后每年还可以领取养老金,有20年的保证领取时间。 养老定投属于稳健投资计划,对人生规划是比较有好处的,如果领出保费,那就等于您有一个会生蛋的母鸡,如果把母鸡宰了,就不能生蛋了,所以说钱存得越久,利益越大的。 文字上表达是非常困难的,有机会可以给你详细解释!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

最新问题

最新问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12