小秋阳说保险-北辰

近期,三峡人寿推出一款据说年收益率是行业天花板的年金保险新品——三峡美年金险上线了。

让很多想要够买理财险的朋友都控制不住想剁手了,跑到后台留言想找学姐回答一下这款年金险的收益是怎样的?

在这学姐有一点想说,在购买年金险产品前,我们要掌握少许购买年金险的注意事项,以防掉进陷阱:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、三峡美年金保险的保障如何?

我们先认识一下它的产品形态如何:

三峡美年金险优点一:投保范围广

只要符合出生满28天-69周岁都在三峡美年金险的这个年龄范围内,刚出生的婴儿到69岁的老人都可以投保 ,覆盖面很广!不少家长想要给自己的儿女配置一份保险用作教育基金,也有不少儿女想要给自己的爸妈配置一份又或者为自己配置一份,增加退休金和养老金的收入,完全可以选择这款年金险!

三峡美年金险优点二:保障期限多选

三峡美年金险的保障年限有四种,这四种年限分别是10年、15年、20年和30年。这四种投保年限可以根据自己个人情况进行自由选择,灵活配置,对投保人考虑周到呀!

三峡美年金险优点三:生存保险金多

接下来学姐给大家展示一下三峡美年金险生存金的各种条款:

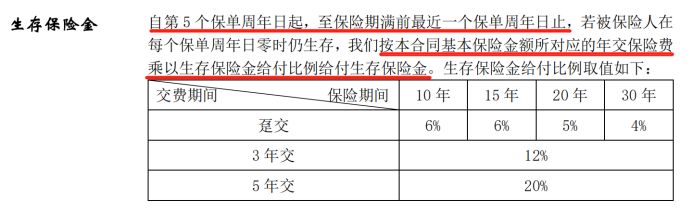

三峡美年金险生存保险金在不同情况下所返还的保险金也是不同的:

若被保人趸交保费,保险期间10/15年,生存保险金=年交保费×6%;

保险期间20年,生存保险金=年交保费×5%;

保险期间30年,生存保险金=年交保费×4%;

若被保人3年交保费,保障期间内生存保险金一律为年交保费×12%;

若被保人5年交保费,保障期间内生存保险金一律是年交保费×20%。

保障时间和缴费时间不同,所以给付的保险金也是不同的,但是比例都很高!以上是三峡美年金险的优点,除此之外三峡美年金险还有保单贷款的优点,满返还金和身故保险金是三峡美年金险为投保人提供的另一特色项目,就是投保人活着时候有保障,死后也有保障,保障非常的全面,假如有意愿更深地去了解这一些好处,就赶紧来看看这个文章吧:

《三峡美年金收益曝光,一年收益可达这个数!》weixin.qq.275.com

一款产品当然不可能是完美无缺的,三峡美年金险也存在着不足:

保障期限不保终身

虽然三峡美年金险保障期间可灵活多选,然而却没有提供保终身这项的,因此成了它的缺点,如果想要收益变多,一般保障期间也要越长,所以,我们更多会偏向选择保障时间更长的来赚取更多收益啦。假如,你需要的有保障终身的年金险产品的话,那么市场上的很多产生都可以选择,好比具有保终身代表性的富德生命大富翁2.0年金险。如果你对这款富德生命大富翁2.0年金险感兴趣,可以看一下:

《买了富德生命「大富翁2.0」年金险的人都喊亏!》weixin.qq.275.com

二、三峡美年金保险的收益高吗?

下面,就是我们特别关心的收益情况分析。

下面我们举例来测算一下这款三峡美年金险的收益,30岁的老王投保了这款产品,保障期限是30年,按照一年1万的标准缴纳5年的保费,累计共5万元:

由图可知,从他34岁以后(保单第5年起),老王每年都有1万×20%=2000元的生存金领,只要购买这个保险,每年都能领取生存保险金,一直延续到第29年,叠加起来,老王58岁时最起码都能拿到5万元的生存保险金!不但能够拥有长达30年的保障,到后期还能够得到一笔可观的满期金,这样真的很棒!

如果你没有坚持到最后就要退保,前期退保的行为会给你带来一定的损失,像三峡美年金险这种保险,如果要拿回来原先缴纳的保费,那么就要等到第9年退保,退保时间其实影响着保单的现金价值,退保时间越往后,保单的现金价值越高,到后面再退保,能拿回的钱的更多,与累计保费相比,收益已经超过了累计保费,这样看来是很值得的!

不过在前期实在有必要退保,我们在一些方面要注意,可以尽量减少损失:

《「保险退保」要怎么退?你需要知道哪些降低损失小妙招?》weixin.qq.275.com

整体收益率在保单中已经挺高的了,能在第24年的时候就超过5%,如果能够达到这样的收益水平,那么在市面上就算是比较高的了。

三、学姐总结

综上所述,三峡美年金保险整体保障很到位,但是仍有不保终身的问题,不过这个问题并没有什么大不了的,因为收入中断、事业危机、投资不利等不确定因素所带来的风险往往是巨大的,许多人都选择入手一份年金险来当做生活保障,没有保终身的需求。

重点是三峡美年金险收益非常的可观,我们年龄一旦达到了期限,就可以提取一笔钱来享受,这就是定期保障的方便之处,不管你是作教育金或者是养老金,都是很不错的,这段时间如果有想买年金险的小伙们,这款三峡美年金险是值得你入手的。

市面上除了这一款收益比较高的年金险产品,还有其他的。如果不着急购买,可以慢慢看:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "三峡美累计生息"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 太平洋易享福养老金年金险利益条款

- 下一篇: 中国保险公司十大排名车公布

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

最新问题

最新问题

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28