小秋阳说保险-北辰

前几天,三峡人寿上新了一款年金保险——三峡美安享今生养老年金保险(A款)。

学姐听说这款保险可以活到老领到老,收益还很高。

确定有这么的优秀?学姐带小伙伴们一起来研究研究就知道了!

想到有的小伙伴对这个保险根本不了解,这篇科普文里面的内容写的非常的详细,值得一看,请点击下方:

《有关于保险的知识都在这里》weixin.qq.275.com

《有关于保险的知识都在这里》weixin.qq.275.com

一、三峡美安享今生养老年金保险(A款)有什么亮点?

学姐马上带大家来瞧瞧三峡美安享今生养老年金保险(A款)最闪亮的特点是什么?

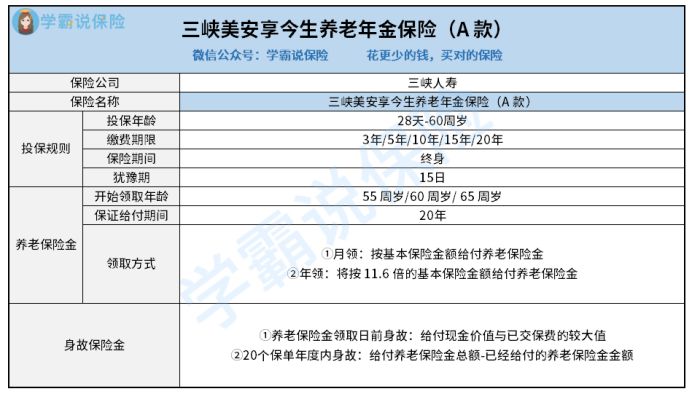

上产品保障图:

这张保障图给我们的反馈就是:三峡美安享今生养老年金保险(A款)是一款保护终身的年金保险,出生满28天-60周岁的人群可以投保,里面包含了老保险金和身故保险金保障。

这款产品最亮眼的一个关键点:养老保险金领取的方式很独特,有两种显得更加的灵活。

三峡美安享今生养老年金保险(A款)设置了这两种付款方式:月领取和年领取,这样以来,购买者就不用担心资金周转,比较着急用钱的就可以选择月领取。

市面上很多年金保险养老保险金只能年领,如果比较缺钱,着急用钱的小伙伴,我建议另外找渠道!

这样对比着市面上只能年领的年金险来看,三峡美安享今生养老年金保险(A款)的这项设置全方位都做的很好!随意的一看吧,是不是觉得三峡美安享今生养老年金保险(A款)是一款极其不错的产品呢?淡定淡定淡定,不要着急做判断,先看看不足之处再说吧!

二、三峡美安享今生养老年金保险(A款)有什么不足?

1.缴费期限缺少趸交

这里我们可以知道的是,三峡美安享今生养老年金保险(A款)缴费期限有这不同的几种有3年,5年,10年,还有15年,20年,这看上去是不是有很多的选择?

不过用心一看,趸交对于这个产品不存在这种缴纳模式。

倘若不了解“趸交”,可以听有关专家的讲解:

《趸交是怎样一种方法?能得到什么好处?》weixin.qq.275.com

年金保险有这样的功能就是理财,其原理与其他投资理财产品相同,一开始投入的本金越多,后期获得的收益当然才会越多。

而且对于那些高收入但不是很稳定的广大人群来看,趸交可以比较好的解决这种情况!

三峡美安享今生养老年金保险(A款)的用户无法采取趸交的方式交费,这上面做的就不是那么优秀了。

2.保险金单一

目前的市场上非常多的年金险都有特色保险金的保障,例如被保人在80周岁还活着,给付总保险金的10%是它的祝寿保险金额。

对用户来说,这样的设置无疑是一个福音!

许多人觉得三峡美安享今生养老年金保险(A款)的保障不是很充分,因为这款保险金产品在被保人生存时仅有养老保险金,就很不好!

抛开上述两个方面,如果你准备入手三峡美安享今生养老年金保险(A款),那么还需要知道这些:

《三峡美安享今生养老年金保险(A款)是不是可以一直领取呢?这些点要注意了!》weixin.qq.275.com

三、三峡美安享今生养老年金保险(A款)收益如何?

当然,一款年金保险最主要的还是其收益。

现在,我给大家分析一下三峡美安享今生养老年金保险(A款)的收益情况。学姐给大家来个示范,假设有个叫老王的男人,30岁,他想要给自己一份保障,因此买了一份基本保额为1000元的三峡美安享今生养老年金保险(A款),分成5年来交,保险的领取年龄为55周岁,每年领一次。

老王的详细收益情况是这样的:

可以看出,老王的一个缴费情况,每年缴费21494.31元,总共就缴费107471.55元。

从老王55周岁开始,可以每年领取11600元,领至一生。

等老王年满64周岁,三峡美安享今生养老年金保险(A款)的总领取金额才大于老王所缴的保费,实在是要等很久才行!

目前市面上很多做得比较优秀的年金保险在领取后5年左右就能回本了,而这款保险起码要九年才能回本,相较之下,三峡美安享今生养老年金保险(A款)的性价比更差一些。

总结来看,此款三峡美安享今生养老年金保险(A款)保障内容和回报都没啥特点,学姐认为朋友们可以选择其他更有价值的产品,而且市场上的令人满意的年金保险还是蛮多可以选择的。

学姐测试了市场上比较火的几款年金保险,为大家选择了十款不踩雷产品,最近有想要投保的朋友看这里:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "三峡人寿安享今生A款年金险如何购买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 百年人寿康赢佳2.0版不买特疾

- 下一篇: 未满35岁购买安联男性特定重疾险划算不

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

最新问题

最新问题

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23